|

|

|

Факторинг Анализ финансовых западных рынков Таблица 23 Индекс Доу-Джонса дпя акций промышленных компаний: 1888-1990 гт.

Наконец, мы можем видеть, что краткосрочные инвесторы сталкиваются с рисками, отличными от рисков долгосрочных инвесторов в отношении американских акций. Термин краткосрочный теперь означает инвестиционные горизонты менее четырех лет. На этом уровне мы видели, что частотное распределение прибылей самоподобно до 90 дней. Мы можем размышлять, что эта самоподобная статистическая структура продолжится до, приблизительно, четырехлетних горизонтов, хотя нас всех уже давно не будет, прежде чем мы сможем получить достаточное количество эмпирических доказательств. В течение более длинного срока происходит нечто иное. Разница в стандартном отклонении между долгим сроком и кратким сроком влияет на то, как мы анализируем рынки. Инструменты, которые мы используем, зависят от нашего инвестиционного горизонта. Это, конечно, относится к акциям, но как насчет других рынков? Облигации Несмотря на факт, что американский рынок облигаций является большим и глубоким, на нем отсутствует высокочастотная информация; то есть торговую информацию трудно получить чаще, чем ежемесячно. Облигации продаются без посредников, и не существует биржи для ведения учета торгов. Самым длинным временным рядом, который я мог получить, был ряд с ежедневными 20-летними доходами по казначейским облигациям, поддерживаемым Федеральным правительством с 1 января 1979 г. по 30 сентября 1992 г., то есть всего 14 лет данных. (См. рисунок 2.8.) Однако мы можем видеть - менее убедительно - временную структуру волатильности облигаций, которая подобна той, что мы видели для акций. Таблица 2.4 суммирует результаты. -2 Г-- -2.5 > -3.5 - -4.5 1,000 Days Bond YieldS--::.  Theoretical Scaling 1 1.5 2 Log(Number of Days) РИСУНОК 2.8 Ежедневные доходы по облигациям, временная структура волатильности: 1 января 1979 г. - 30 сентября 1992 г. Таблица 2.4 Долгосрочные казначейские облигации, временная структура волатильности: 1 января 1978 г. - 30 июня 1990 г. Ы<1000дней N> 1000 дней

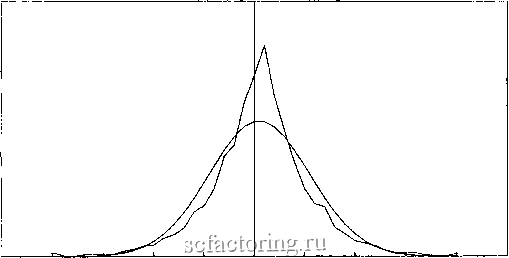

Часть 1. фактальные iemeHHue ряды Валюта В отношении валюты мы стал1шваемся со схожими проблемами данных. До вступления в силу Бреттонвудского соглашения 1972 г, валютные курсы не плавали; они были зафиксированы соответствующими правительствами. Начиная с 1973 г., однако, мы имеем множество информации относительно многих различных, активно торгуемых валютньк курсах. На рисунке 2.5 мы видели, что валютный курс иена/доллар имел знакомое нам теперь распределение с толстыми хвостами. Рисунки 2.9(a) - (с) показывают схожие частотные распределения для валютных курсов марка/доллар, фунт/доллар и иена/фунт. Во всех случаях мы имеем распределение схожей формы. Фактически, частотное распределение валютных прибылей имеет более высокие пики и более толстые хвосты, чем американские акции или облигации. Рисунки 2.10(a) - (с) показывают временную структуру волатильности для трех обменных курсов, а в Таблице 2.5 приведены результаты регрессии в двойном логарифмическом масштабе. Во всех случаях наклон - и, следовательно, масштабирование стандартного отклонения - увеличивается более быстрым темпом, чем американские акции или облигации, и они не являются ограниченными. 10 i- 5 -  -3 -2-10 1 Standard Deviations РИСУНОК 2.9а Марка/доллар, частотное распределение прибыли. Чтобы исследовать, остаются ли американские акции офаниченным множеством за этот период, мы проверяем временную структуру волатильности на рисунке 2.7. Она остается офаниченной. Эти результаты включены в Таблицу 2.5. Следовательно, либо валюта имеет более длинный офаниченный интервал, чем акции, либо она не имеет никаких Офаничений. Последнее подразумевало бы, что валютный риск растет более быстрым темпом, чем нормальное распределение, но никогда не прекращает расти. Следовательно, перед долгосрочными держателями валюты стоят постоянно возрастающие уровни риска по мере расширения их инвестиционного горизонта. В отличие от акций и облигаций валюта не предлагает

|