|

|

|

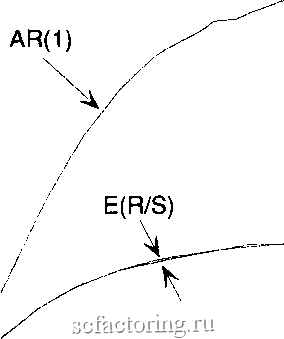

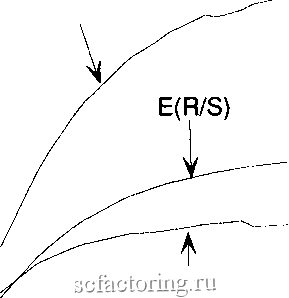

Факторинг Анализ финансовых западных рынков гарантируют стационарность процесса что означает, что не существует долгосрочной тенденции, на повышение или на понижение, в среднем или дисперсии. Финансовые временные ряды высокой частоты (изменения происходят ежедневно или несколько раз за день) обычно проявляют значимые авторефессионные тенденции. Эта особенность является ожидаемой, потому что высокочастотные данные являются, прежде всего, торговыми данными, и трейдеры действительно влияют друг на друга. Почасовые данные, например, могут показать значимость при задержках до десяти часов. Однако как только частота берется в недельных или месячных интервалах, процесс в целом сводится к процессу AR(1) или AR(2). По мере увеличения временного интервала эффект корреляции от торговли уменьшается. Поэтому при таком моделировании мы концентрируемся на процессах AR(1), как определено в уравнении (5.8). Мы использовали сильный процесс AR(1), где а = 0,50. Изменение во времени п также содержит 50 процентов предыдущего изменения. Для значений е были сгенерированы 5 ООО случайных переменных и был выполнен R/S-анализ. На рисунке 5.6 показаны результаты с использованием V-статистики. График V-статистики показывает значимый показатель Херста, ожидаемый для процесса с бесконечной памятью типа AR(1). Мы можем сделать поправку на AR-процесс, взяв AR(l)-pa3H0CTH. Это можно сделать, построив рефессию С как зависимой переменной против Qn-i) как независимой переменной. Полученное уравнение даст наклон (а) и отрезок, отсекаемый на оси, (с). Вычисляем AR(l)-pa3H0CTb следующим образом: r = C -(c-ha*Q ) (5.9) гдег - AR(l)-pa3H0CTb С во времени п. В уравнении (5.9) мы вычли линейную зависимость Сп на С( .). Рисунок 5.6 также показывает фафик V-статистики временного ряда AR(l)-paзнocтeй. Персистентность была сокращена до незначительных уровней. Если, тем не менее, действует более длинный AR-процесс, то также необходимо учесть разности для более длительных задержек. Такая более длинная структура задержек может быть получена построением регрессии запаздьшающих значений и проверкой на значимые отношения, например, с t-статистикой. Однако как долго задержка эквивалентна долговременной памяти? Являются ли четыре года месячных прибылей долговременной памятью? Я постулирую, что отношение AR(48) для месячных данных является долговременной памятью, а AR(48) для дневных данных - нет. Это умозаключение произвольно, но может быть подтверждено следующим образом. Для большинства инвесторов четырехлетняя память будет эквивалентом долговременной памяти, потому что она выходит далеко за пределы их собственного инвестиционного горизонта. Четырехлетняя память и бесконечная память не имеют практической разницы и знание той или иной из них не изменит перспективу таких инвесторов. Тем не менее, поскольку 48-дневная память действительно изменяет восприятие рыночной деятельности инвестором, она является краткосрочной . Еще раз повторю, отрезок времени валшее количества наблюдений.  AR(1) Residual J 0.5 1 1.5 2 2.5 -3 3.5 4 Log(Number of Observations) РИСУНОК 5.6 У-статистика, процесс AR(1). Процессы скользящего среднего В процессе скользящего среднего (МА), временной ряд - результат скользящего среднего ненаблюдаемого временного ряда: С = с*еп-,+е (5.10) где е = 1Ю случайная переменная с = константа, и с < 1 Ограничение на параметр скользящего среднего, с, гарантирует, что процесс обратим, с > 1 подразумевает, что (1) будущие события влияют на настоящее, что несколько нереалистично и (2) процесс стационарен. Ограничения на е, случайный шок, заключаются в том, что, подобно AR-процессу, он является 1ГО случайной переменной со средним нулем и дисперсией (7, Наблюдае\!ый временной ряд С является результатом скользящего среднего ненаблюдаемого случайного временного ряда е, И снова благодаря процессу скользящего среднего существует линейная зависимость от прошлого и эффект кратковременной памяти. Однако, в отличие от процесса AR(1), случайный шок имеет только однопериодную память. На рисунке 5.7 показано, что это может, еще раз. сместить график в логарифмическом масштабе по обеим осям и привести к значимому значению Н. Мы также можем видеть, что использование АК(1)-разностей посредством применения уравнения (5.9) перекорректирует проблему кратковременной памяти и теперь дает значимое антиперсистентное значение Н. Это кажется ключом к поведению скользящего среднего; то есть показатель Херста меняется от сильно персистентного до сильно антиперсистентного. 1.8 i------ 1.7 . 1.6 -1.5 0 1.4 1 1.3 > 1.2 1.1 1 0.9 Ь МА(1)  AR(1) Residual 1.5 2 2.5 3 Log(Number of Observations) РИСУНОК 5.7 V-статисгика, процесс MA(1). ARMA модели В этом типе моделей мы имеем дело и с авторегрессией, и со скользящим средним. Скользящее среднее является ненаблюдаемой случайной последовательностью: Сп = а*С ., + е,-Ь*е,., (5.11) Модели этого типа называются смешанными моделями и обычно обозначаются как ARMA (p,q) модели, р - число авторегрессионных членов, а q представляет число членов скользящего среднего; то есть процесс ARMA(2,0) - то же самое, что и процесс AR(2), потому что он не имеет членов скользящего среднего. Процесс ARMA (0,2) - то же самое, что и процесс МА (2), потому что он не имеет авторегрессионных членоа

|