|

|

|

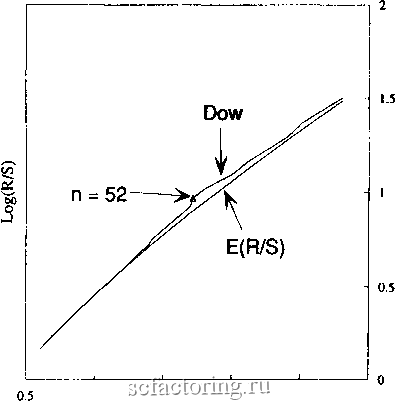

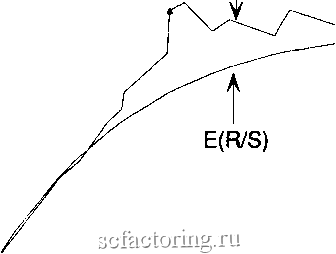

Факторинг Анализ финансовых западных рынков Индекс Доу-Джонса для акций промышленных компаний, 1888-1990: идеальный набор данных ЧИСЛО НАБЛЮДЕНИЙ ПРОТИВ ОТРЕЗКА ВРЕМЕНИ в этой главе мы проведем обширный анализ индекса Доу-Джонса для акций промышленных компаний (DJIA). Этот широко используемый индекс ежеднев[ю публикуется в газеге The Wall Street Joumal с 1888 г. Архив, с которым мы будем работать, содержит ежедневные цены на акции на момент закрытия биржи по индексу Доу-Джонса для акций промышленных компаний (который для удобства мы будем называть индексом Доу-Джонса ) со 2 января 1888 г. по 31 декабря 1991 г., или 104 года данных. Мы использовали этот архив в Главе 2 при исследовании временной структуры волатильности. Этот архив данных является самым полным архивом, который мы рассмотрим. Он имеет большое количество наблюдений и охватывает длительный период времени. Торговые данные о минимальных колебаниях курса для индекса S&P 500, используемые в Главе 9, включают намного больше наблюдений, но больше [[аблюдений - не обязательно лучше. Предположим, что мы имеем систему, подобную циклу солнечных пятен, который длится И лст\ Наличие годовых одноминутных наблюдений, или 518 400 наблюдений, не поможет нам найти 11-летний цикл. Однако наличие 188 лет месячных чисел, или 2 256 [1абл[одетшй, было достаточным для отчетливого выявления 11 -летнего цикла в Главе 6. В архиве данных для индекса Доу-Джонса есть и длина, и число наблюдений, поэтому мы можем многое уз[1ать из этого временного ряда. Все нерабочие дни исключены из временного ряда. Следовательно, пятидневные прибыли составлены на основании пяти операционных дней. Они необязатешю будут представлять собой календарную неделю с понедельника по пятницу. В этой главе, поскольку мы не будем использовать календарные приращения более одного дня, не будет недельных , месячных или квартальных данных. Вместо этого мы будем иметь пятидневные прибыли, 20-дневные прибыли и 60-дневные прибыли. ДВАДЦАТИДНЕВНЫЕ ПРИБЫЛИ На рисунке 8.1 гюказан график R/S в логарифмическом масштабе для данных о 20-дневных прибылях для Т = 1 320 наблюдениям. 20-дневные прибыли по длине составля[аг приблизительно один календарный месяц. Также представлен фафик E(R/S ) (рассчитанный с использованием уравнения (5.6)) в качестве сравнения с нулевой гипотезой, заключающейся в том, что система представляет собой независимый процесс. Очевидно систематическое отклонение от ожидаемых значений.  I 1,5 2 2.5 3 Log(Number of Observations) РИСУНОК 8.1 R/S-анализ, промышленный индекс Доу-Джонса: 20-дневные прибыли. > п = 52-->  1.3 1.2 1.1 1 0.9 0.8 0.7 0.6 1 1.5 2 2.5 Log(Number of Observations) РИСУНОК 8.2 V-статистика, промышленный индекс Доу-Джонса: 20-дневные прибыли. Тем не менее, разрыв в фафике R/S наблюдается при 52 наблюдениях (Iog(52)) ~ 1.8). Для точной оценки места этого разрыва мы вычисляем V-статистику с использованием уравнения (6.3) и вычерчиваем ее фафик против log(n) на рисунке 8.2. Напомним, что V-статистика является отношением R/Sn к {л} . Если ряд проявляет персистентность (Н > 0,50), то отношение будет увеличиваться. Когда наклон переходит к случайным блужданиям (Н = 0,50) или к антиперсистентности (Н<0,50), отношение, соответственно, будет идти вбок или понизится. На рисунке 8.2 V-статистика явно прекрашает расти при п = 52 наблюдениям, или 1 040 операционным дням. В таблице 8.1 показаны значения R/Sn и Vn. Пик происходит при п = 52. Следовательно, мы построим регрессию, чтобы оценить Н для значений R/Sn, 10 < п < 50. Результаты приведены в таблице 8.2. Регрессия выдала Н = 0,72 и Е(Н) = 0,62. Дисперсия Е(Н), как показано в уравнении (5.7), представляет собой 1/Т или 1/1323 для гауссовых случайных переменных. Стандартное отклонение Е(Н) составляет 0,028. Значение Н для 20-дневных прибылей по индексу Доу-Джонса на 3,6 стандартных отклонения выше его ожидаемого значения, что представляет собой очень значимый результат. Результаты рефессии для п > 50 также показаны в таблице 8.2. Н = 0,49, что показывает, что разрьш в фафике R/S может сигнализировать о периодическом или непериодическом компоненте во временном ряде с частотой, приблизительно составляющей 50 20-дневных периодов. Спекфальный анализ фафика частоты против степени на рисунке 8.3 показывает невыразительный спектр. Нет никаких периодических компонентов. Следовательно, цикл из 50 периодов или 1000 дней оказывается непериодическим. Исходя из вышеупомянутого анализа, 20-дневные изменения в цене по индексу Доу-Джонса характеризуются как персистентный процесс Херста с Н = 0,72. Это значительно отличается от результата для случайных блужданий. Поскольку ряд состоит из AR(l)-paзнocтeй, мы знаем, что работает истинный процесс с долговременной памятью. Характеристики этого ряда имеют мало общего с другими стохастическими процессами, исследованными в Главе 4. Особенно они отличаются от рядов ARCH и GARCH (см. Главу 4), которые так часто использовались в качестве моделей рьшочных процессов. Однако персистентное масштабирование действительно имеет предельный срок. Оно происходит только в течение тех периодов, которые короче 1 ООО операционных дней. Поэтому данный процесс является не процессом бесконечной памяти, а длинной, но конечной памятыо с непериодическим циклом, составляющим приблизительно четыре года. Четырехлетний цикл может быть связан с экономическим циклом. Он таюке кажется связа1шым с временной структурой волатильности, исследованной в Главе 2. Масштабирование волатильности также прекратилось после четырех лет. Тем не менее, если этот четырехлетний цикл является истинным непериодическим циклом, а не просто стохастической фаницей вследствие размера данных, он должен быть независим от периода времени. То есть пятидневные прибыли также должньгиметь непериодический цикл в 1 ООО операционных дней, или 200 пятидневных периодов.

|