|

|

|

Факторинг Анализ финансовых западных рынков В.Промышленный индекс Доу-Джонса: идеальный набор данных Таблица 8.1 Промышленный иццекс Доу-Джонса, 20-дневные прибыли

Таблица 82 Результаты ре1рессии: индекс Доу-Джонса, 20-дневные прибыли

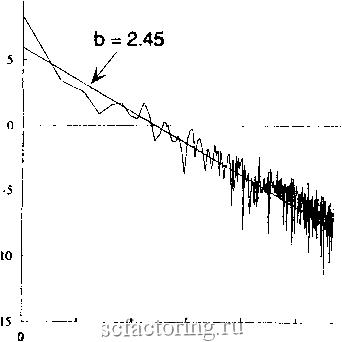

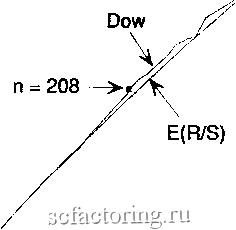

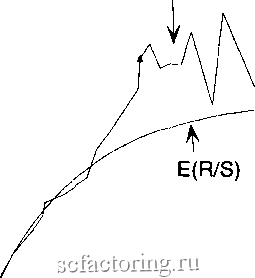

10 г  1 2 3 4 5 6 Ln(frequency) РИСУНОК 83 Спеюральный анализ, промышленный индекс Доу-Джонса, 20-дневные прибыли. ПЯТИДНЕВНЫЕ ПРИБЫЛИ В отношении пятидневных прибылей мы сохранили наш 104-летний временной ряд, но теперь мы имеем 5 280 наблюдений для исследования. Многие чувствуют, что есть циклы короче четырехлетних. Возможно, R/S-анализ может раскрыть эти значения. На рисунке 8.4 показан фафик R/S для пятидневных прибылей. И снова мы видим систематическое отклонение от линии E(R/S). Есть также разрыв в графике в логарифмическом масштабе по обеим осям, на сей раз при п = 208 наблюдениям. И снова это составляет приблизительно четыре года, показывая, что разрыв в 20-дневном графике R/S не был стохастической границей. На рисунке 8.5 представлен фафик V-статистики. Опять же, пик ясно виден на уровне приблизительно в четыре года. В таблице 8.3 приведены значения, используемые в этих фафиках. Нет неопровержимого доказательства цикла короче четырех лет. Значения Н снова были оценены на основании фафика R/S и E(R/S). Результаты регрессии показаны в таблице 8.4. Регрессии строились для 10 < п < 208. Пятидневные прибыли имеют более низкое значение Н, чем 20-дневные прибыли. Это отражает повышенную степень детализации и уровень шума в данных. Поскольку временной ряд более изрезан, показатель Херста ниже. Пятидневные прибыли имеют Н = 0,61 и Е(Н) = 0,58. Это различие не кажется большим, но дисперсия Е(Н) теперь составляет 1/5240, или стандартное отклонение в 0,014. Таким образом, пятидневные прибыли по индексу Доу-Джонса имеют показатель Херста, который на 2,44 стандартных отклонений отстоит от среднего значения. Еще раз повторим, что пятидневные прибыли имеют очень значимую величину Н.  1 0.5 1 L 1 0.5 1 1.5 2 2.5 3 3.5 4 Log(Number of Obsations) РИСУНОК 8.4 R/S-анализ, индекс Доу-Джонса для акций промышленных компаний, пятидневные прибыли. а 1.2 </3 0.9 - п = 208->  1 0.5 1 1.5 2 2.5 3 3.5 4 Log(Number of Observations) РИСУНОК 85 V-статистика, индекс Доу-Джонса для акций промышленных компаний, пятидневные прибыли.

|