|

|

|

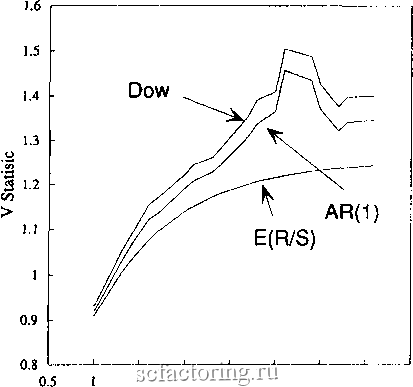

Факторинг Анализ финансовых западных рынков В таблице 8.8 показаны результаты этих трех уравнений. Есть хорошая и штохая новость. Хорошая новость заключается в том, что показатель Херста проявляет поразительную стабильность. В течение первого периода (примерно 1880-1916 гг.) Н был равен 0,585, в течение второго периода (примерно 1917-1953 гг.) - 0,565, а в течение последнего периода (примерно 1954-1990 гг.) - 0,574. Плохая новость заключается в том, что, хотя Е(Н) все еще равняется 0,555, стандартное отклонение увеличилось до квадфатного корня из 1/8300, или 0,011, Это означает, что первый и последний периоды все еще значимы на уровне 5 процентов или выше, но средний период таковым не является. Кроме того, ни 42-дневный, ни четырехлетний цикл не существовали в течение второго периода, как показано на графике V-статистики (рисунок 8.8). В периоде 3 есть скудный признак 42-дневного цикла, но он является намного более сильным в периоде 1. Период 2 бьш наиболее беспорядочным периодом 20-го столетия. Он включал Первую и Вторую мировые юйны, большой бум 1920-х гг., депрессию 1930-х гг. и Корейскую войну. Уровень персистентности на рынке, при измерении показателем Херста, является устойчивым, но длины цикла - нет. На них могут влиять политические события, войны и регулирование цен. Техники, остерегайтесь! ПЕРВОНАЧАЛЬНЫЕ ДАННЫЕ И СЕРИАЛЬНАЯ КОРРЕЛЯЦИЯ Как мы видели в Главе 5, различные процессы с кратковременной памятью могут вызвать смещение в R/S-анализе. Процессы AR(1), которые, технически, также являются процессами с бесконечной памятью, могут дать результаты, которые выглядят значимыми. В этом разделе мы сравним логарифмические первые разности цен с AR(l)-paзнocтями, чтобы определить, присутствует ли существенная проблема сериальной корреляции в первоначальных данных. На рисунке 8.9 показан фафик V-статистики для первоначальных данных против AR(l)-paзнocтeй для 20-дневной доходности. В таблице 8.9 приведены значения R/S для двух рядов, а также вычисление показателя Херста. Небольшое смещение AR(1) в первоначальных данных приводит к тому, что значения R/S немного выше, чем при использовании разностей. Вычисление показателя Херста также немного смещено. Тем не менее, выборочная частота, равная 20, уменьшает воздействие сериальной корреляции, как нам уже известно. На рисунке 8.10 приведен схожий фафик V-статистики для суточной прибьши. Здесь воздействие более очевидно, но оно все еще однородно. Все значения R/S смещены вверх, так что особенность масштабирования, показатель Херста, мало затронута смещением, хотя смещение определенно присутствует. Таблица 8.10 суммирует эти значения. Данные результаты показьшают, что нечастая выборка действительно сводит к минимуму воздействие процесса с кратковременной памятью на R/S-анализ.  1.5 2 2.5 3 3.5 Log(Number of Days) РИСУНОК 8.9 V-статисгика, индекс Доу-Джонса для акций промышленных компаний, 20-дневные прибыли. Таблица 8.9 Значения R/S, индекс Доу-Джонса для акций промышленных компаний, 20-дневные прибыли

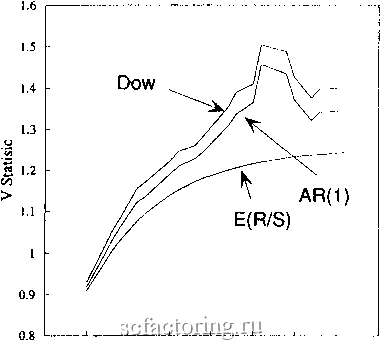

1.5 2 2.5 3 3.5 Log(Number of Days) РИСУНОК 8.10 V-статистика, индекс Доу-Джонса для акций промышленных компаний, однодневные прибыли. Таблица 8.10 Значения R/S, индекс Доу-Джонса для акций промышленных компаний, однодневные прибыли

|