|

|

|

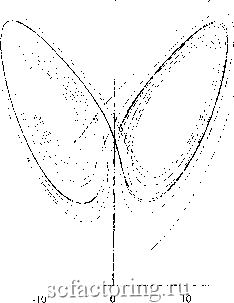

Факторинг Анализ финансовых западных рынков вьтоды Мы видели убедительное доказательство того, что индекс Доу-Джонса для акций промышленных компаний характеризуется персистентным процессом Херста в течение периодов до четырех лет. Было обнаружено, что четырехлетний цикл независим от приращения времени, используемого для R/S-анализа. Было также найдено менее убедительное доказательство 40-дневного цикла. Показатель Херста бьш наиболее значим для 20-дневных прибьшей и намного менее значим, не являясь при этом незначимым, для однодневных прибьшей. Шум в данных более высокой частоты делает временной ряд более зазубренным и случайно выглядящим. Такой временной ряд является примером идеального временного ряда для R/S-анализа. Он охватывает длительный период времени и имеет много наблюдений. Эта комбинация позюляет свести к минимуму проблему сверхчастой выборки (и смещения сериальной корреляции). В следующей главе ситуация будет иной. Кроме того, мы нашли, что показатель Херста поразительно стабилен и испытывает недостаток в значимой чувствительности к изменениям точек и времени во временном ряде индекса Доу-Джонса. Теперь встает юпрос: увеличивается ли уровень шума для данных еще более высокой частоты? В следующей главе мы исследуем данные о минимальных колебаниях курса по индексу S&P 500 и альтернативу между большим количеством точек высокочастотных данных и сокращенного промежутка времени для полного анализа. Данные о минимальных колебаниях курса по индексу S&P 500,1989-1992: проблемы избыточной выборки в этой главе мы проанализируем большое количество точек данных, которые охватывают короткий период времени. Мы рассмотрим суточные цены по индексу S&P 500, охватывающие четырехлетний промежуток времени. Для большой части широкой публики курсы акций и непонятные символы, непрерьшно бегущие внизу экрана телевизора представляют собой квинтэссенцию Уолл-Стрит. В предыдущих поколениях образом Уолл-Стрит бьш банкир, который смотрит на ленту тикера. В любом случае, инвесторы ифают на фондовой бирже, интерпретируя быстрое изменение цен. Неудивительно, что общественность путает инвестиции с азартной игрой. Когда данные упоминаются как высокочастотные данные, это означает, что они охватывают очень короткие горизонты времени и часто имеют место. Высокочастотные данные, как известно, имеют существенные статистические проблемы. Самой главной среди этих проблем являются высокие уровни сериальной корреляции, которые могут исказить и стандартные методы анализа, и R/S-анализ. Использование AR(l)-paзнocтeй компенсирует большую часть этой проблемы, но это делает любой анализ сомнительным, независимо от используемых критериев значимости. Существенное преимущество высокочастотных данных состоит в том, что их много. В стандартном исчислении вероятности, чем больше имеется наблюдений, тем больше проявляется значимость. В отношении данных о минимальных колебаниях курса мы можем иметь более 100 ООО одноминутных наблюдений в год, то есть достаточно наблюдений, чтобы обрадовать любого статистика. Однако большое количество наблюдений, охватывающих короткий период времени не может быть столь же полезно, как несколько точек, охватьшающих более длинный период времени. Почему? Предположим, что мы хотели бы проверить, является ли земля круглой или плоской. Мы решили сделать это, измерив искривление расстояния в 500.000 футов, производя выборку один раз на каждые шесть дюймов, что составляет 1 миллион наблюдений. Если бы мы должны были сделать так, нам бы пришлось разгладить регулярные отклонения, которые встречаются на поверхности земли. Даже в этом случае мы, вероятно, не получили бы показания, которые значительно отличались от показаний плоской поверхности. Таким образом, мы пришли бы к заключению, что земля плоская, даже несмотря на то, что у нас было бы большое количество наблюдеьшй. Проблема состоит в том, что мы исследуем проблему со слишком близкой точки наблюдения. Точно так же для нелинейной динамической системы число наблюдений не может быть столь же важным, как и период времени, который мы изучаем. Например, возьмите известный аттрактор Лоренца (Lorenz, 1963), который был хорошо описан с концептуальной и графической точки зрения в работе Глейка (Gleick, 1987). Атфактор Лоренца - динамическая система трех взаимозависимых нелинейных дифференциальных уравнений. Когда параметры установлены на определенных уровнях, система становится хаотической; ее структура становится непериодической. Однако существует глобальная структура, которую с легкостью можно увидеть на рисунке 9.1, где два из трех значений построены в виде фафика друг против друга. Результатом является известное изображение глаза совы . Непериодический цикл этой системы составляет приблизительно 0,50 секунды. Поскольку система непрерывна, можно произвести столько точек, сколько необходимо. Однако при анализе хаотической системы 1 миллиард точек, заполняющих одну орбиту (или 0,50 секунды), не будет столь же полезен, как 1 ООО точек, охватывающих десять орбит, или пять секунд. Почему? Существование непериодических циклов может быть выведено, только если мы усредняем достаточное количество циклов вместе. Поэтому нельзя оценить достаточность данных, если мы не имеем представления о длине одного цию1а. В книге (Peters, 1991) было найдено, что индекс S&P 500 имеет цикл, составляющий около четырех лет. В Главе 8 мы видели, что цикл индекса Доу-Джонса для акций промышленных компаний также приблизительно составляет четыре года. Следовательно, наш временной ряд данных о минимальных колебаниях курса может иметь более 400 ООО одноминутных наблюдений, но он все равно охватьшаег только одну орбиту. Что мы можем узнать на основании такого временного ряда? Каковы опасности и преимущества?  РИСУНОК 9.1 Аттрактор Лоренца.

|