|

|

|

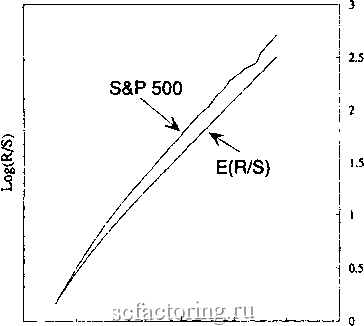

Факторинг Анализ финансовых западных рынков НЕСКОРРЕКТИРОВАННЫЕ ДАННЫЕ Нескорректированные данные являются просто логарифмической разностью в цене. Мы исследуем разность при трех частотах: трехминутной, пятиминугаой и 30-минугной. Период с 1989 по 1992 гг. был интересным временем. 1980-ые гг. делали свой последний вздох. Несмотря на ужесточение валютной политики федеральным резервом и инфляцию, 1989 г. начался как год сильного подъема. Существовал высокий уровень оптимизма в отношении того, что федеральный резерв мог спроектировать сценарий мягкой посадки : постепенно поднять процентные ставки, уменьшить давление инфляции и оставить экономику относительно незатронутой. Фактически, существовало предположение о том, что традиционный деловой цикл бьш заменен рядом повторяющихся спадов, благодаря чему обширный спад экономической активности ушел в прошлое. Выкуп (TLBO) и поглощение компаний за счет заемных средств дошли до новых крайностей после осуществления сделки RJR/Nabisco. На начало 1989 г. повлиял предполагаемый выкуп компании United Airlines по очень завышенной цене. Существовало мнение, что любая компания могла быть выкуплена, и акции должны бьши оцениваться по ликвидационной стоимости , а не по балансовой стоимости. Развитие этой идеи прекратилось в октябре 1992 г., вместе с миникрахом , который сопровождал крах сделки United Airlines. Спад начался в 1990 г. Иракцы вторглись в Кувейт в тот момент, когда США грозило серьезное замедление темпов экономического развития. Повышение цен на нефть в августе 1990 г. привело к существенному спаду на фондовой бирже. Возможность войны в Персидском заливе принесла высокий уровень неуверенности, что привело к высокой волатильности на рьшке. В октябре 1990 г. начался бычий рынок, который имел место в начале 1993 г. Быстрое и успешное завершение войны в Персидском заливе привело к тому, что 1991 г. бьш очень благоприятным годом для акций. Однако большинство прибьшей бьшо сосредоточено в первом и четвертом квартале, поскольку рьшки пытались решить, закончился ли уже спад 1990 г. или нет. В 1992 г., году президентских выборов, прибьши бьш посредственными. На рисунке 9.2(a) приведен фафик R/S для нескорректированных трехминутных прибьшей. График в логарифмическом масштабе по обеим осям показьшает существенное отступление от гауссовой нулевой гипотезы. На рисунках 9.2(b) и 9.2(c) приведены аналогичные фафики для пятиминутных и 30-минутных прибылей. И снова значимость очевидна. (Интересно отметить, что фафики выглядят подобными). Результаты приведены в таблице 9.1. Как и следовало ожидать для такого большого количества наблюдений, результаты высоко значимы. Итоги по фафикам V-статистики, приведенным на рисунках 9.3(a) - (с), подведены в таблице 9.1. В данном случае все значения также высоко значимы. Видимых циклов нет, что мы прокомментируем ниже. Фактически, значения слишком хороши. Принимая во внимание такие сильные тренды, сложно поверить, что кто-то не мог делать на них деньги. Когда естественная система, выборка в которой произведена с высокой частотой, показывает высокую значимость, кажется разумным подозревать, что результаты могут искажаться процессом с короткой памятью. В следующем разделе мьг узнаем, действительно ли это так.  0 1 2 3 4 5 6 Log(Number of Observations) РИСУНОК 9.2а R/S-анализ, S&P 500, нескорректированные трехминутные прибыли: 1989-1992 гг. Ы) ! S&P 500  Log(Number of Observations) РИСУНОК 9.2b R/S-анализ, S&P 500, нескорректированные пятиминутные прибыли: 1989-1992 гг. сл о  0 5 I 1.5 2 2.5 3 3.5 Log(Number of Observations) РИСУНОК 9.2c R/S-анализ, S&P 500, нескорректированные 30-минутные прибыли: 1989-1992 гг. Таблица 9.1 R/S-анализ, первоначальные данные о минимальных колебаниях курсов S&P

АК(1ЧРАЗНОСТИ В этом разделе мы применим методологию, описанную в Главе 7, и рассмотрим AR(l)-pa3H0cra. Таким образом, у нас должно получиться свести к минимуму любое влияние кратковременной памяти. Если кратковременная память не является главной проблемой, то наши результаты не должны сильно измениться, как мы видели в Главе 8. К сожалению, дело обстоит не так. На рисунках 9.4(a) - (с) показаны фафики V-статистики для того же самого ряда, теперь с использованием АЯ(1)-разностей. Все показатели Херста понизились до уровней, которые не сильно отличаются от случайного блуждания. Результаты приведены в таблице 9.2. Например, показатель Херста для трехминутных прибьшей равен 0,551, когда гауссов нуль составляет 0,538. Однако число наблюдений является наетолько большим (более 130 ООО), что это небольшое различие является все еще значимым на уровне 99,9 прюцента. Следовательно, мы можем сделать вывод, что рынки не являются случайными блужданиями, даже на частоте трехминутной прибыли.

|