|

|

|

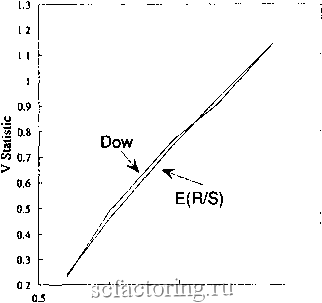

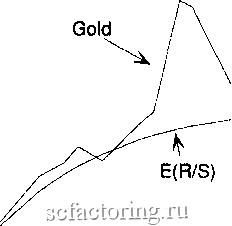

Факторинг Анализ финансовых западных рынков НЕДОСТАТОЧНАЯ ВЫБОРКА ВТОРОГО ТИПА: СЛИШКОМ НИЗКАЯ ЧАСТОТА Предположим, что теперь мы произюдим выборку индекса Доу-Ди<онса каждые 90 дней. Для полного набора данных индекса Доу-Джонса это дает нам 295 точек, охватывающих 108 лет. Результаты приведены на рисунке 11.2 и в таблице 11.2. Показатель Херста для четырехлетних циклов не может бьггь замечен, так как он теперь появляется при п = 16. Поскольку мы обычно начинаем в п = 10, мы не имеем точек для регрессии. Стандартное отклонение Е(Н) имеет большое значение, равное 0,058. Эту систему неюзможно отличить от случайной системы; единственная альтернатива - увеличить выборочную частоту. Если увеличение частоты не дает значимый показатель Херста, то мы можем сделать вьшод, что система не персистентна. Иначе мы не можем быть уверены в том или ином отношении.  I 1.5 2 Lx)g(Number of Observations) РИСУНОК 11.2 V-статистика, индекс Доу-Джонса для акций промышленных компаний, 90-дневные прибыли. Таблица 11.2 Промышленный индекс Доу-Джонса, 90-дневные прибыли Промышленный индекс Доу-Джонса E(R/S) Выход регре( сии: Константа Стандартная ошибка Y (расчетная) Квквадрате Число наблн)дений Степени сво<юды Коэффициеьт(ы) X Стандар ная ошибка коэффи1 иента Значимость 0,607872 0,032825 -0,16072 -0,15456 0,038359 0,991328 0,61723 0,018191 -0,17121 0,021257 0,997401 ДВА НЕУБВДИТЕЛЬНЫХ ИССЛЕДОВАНИЯ Я имею два набора данных, которые страдают от проблем недостаточной выборки. Я не старался исправшъ эти проблемы, потому что исследуемые ряды не представляют важности для моего стиля инвестиционного управления. Тем не менее, поскольку многие читатели интересуются этими временными рядами, я привожу здесь эти неубедительные исследования, чтобы заинтересовать некоторых читателей в их завершении. Золото Я располагаю 25-летними данными о еженедельных ценах на золото с января 1968 г. по декабрь 1992 г., что дает 1 300 наблюдений. Результаты R/S-анализа приведены на рисунке 11.3 и в таблице 11.3. 1.7 ----- 1.5 1.4 1.3 1.1 -1 -0.9  0.5 1 1.5 2 2.5 Log(Number of Observations) РИСУНОК 113 V-статистика, недельный спот на золото: январь 1968 г.-декабрь 1992 г. Таблица 113 Золото Золото E(FVS) Выход рег)ессии: Константа Стандартная ошибка Y (р 1счетная) R 3 квадрате Число наблюдений Степени свободы Коэф()ициент(ы) X Стаа [артная ошибка коэффициента 0,624998 0,022352 -0,15855 0,028091 0,992385 8 6 1,677234 0,577367 0,008504 -0,10186 0,010688 0,9987 8 6 График V-статистики на рисунке 11.3 указывает на очевидные 40-недельные и 248-недепьные циклы. Длинный цикл подобен четырехлетнему циклу американской фондовой биржи. Более короткий цикл также интригует. К сожалению, показатель Херста не является значимым. Н = 0,62, а Е(Н) = 0,58. Таким образом, показатель Херста на 1,67 стандартных отклонений выше его ожидаемого значения. Согласно уравнению (11.2) нам нужно 4 444 недель, чтобы достичь значимости. К сожалению, поскольку доллар не отказался от золотого стандарта до 1968 г., мы не можем увеличить интервал времени. Наша единственная альтернатива заключается в увеличении частоты до ежедневного ценообразования. Очевидно, что это является проблемой недостаточной выборки перюго типа. Результаты относительно золота выглядят интригующими, но нувдаются в дальнейшем изучении. Инфляция в Великобритании Один из читателей моей предыдущей книги прислал мне статью из журнала The Economist за 1976 г., в которой бьши приведены ежегодные оценки британской инфляции с 1662 по 1973 гг. - за более чем 300 лет. Хотя это очень длинный врэеменной ряд, ежегодная частота делает его классической проблемой недостаточной выборки второго типа. В США инфляция, как оказывается, имеет пятилетний цикл, так же как и американская экономика (Peters (1991а)). Если Великобритания имеет схожий цикл, он бы не бьш замечен из-за нечастой выборки. Результаты R/S-анализа приведены на рисунке 11.4 и в таблице 11.4. Этот ряд фактически неотличим от случайного. Само собой разумеется, что, подобно американской инфляции, британская инфляция должна иметь тренды и циклы, но эти данные не поддерживают эту идею. I 3 i U (Л > U.K. Inflation 0.8 0.7 - e(r/s) 0.5 I 1.5 2 Log(Number of Observations) РИСУНОК 11.4 V-статистика, ежегодная инфляция в Великобритании: 1662-1973 гг.

|