|

|

|

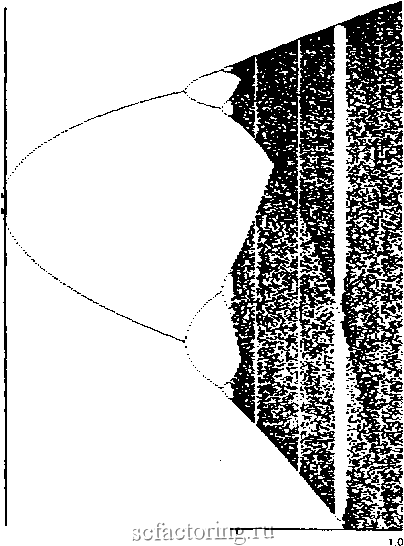

Факторинг Анализ финансовых западных рынков Вероятно, что многократные параллельные процессы релаксации существуют вследствие рыночной структуры, постулированной в гипотезе фрактального рынка. Каждый инвестиционный горизонт (или частота) имеет свою собственную вероятностную структуру. Эта самоподобная вероятностная структура означает, что в краткосрочной перспективе каждый инвестиционный горизонт сталкивается с одинаковым уровнем риска, после поправки на масштаб. Поэтому каждый инвестиционный горизонт имеет одинаковую неустойчивую структуру волатильности. Сумма этих неустойчивых волатильностей представляет собой l/f-шум с характеристическим показателем b = 1,56, или Н = 0,44. Причина неустойчивости волатильности будет рассмотрена в Главе 14, касающейся фрактальной статистики. Перемежаемость Интересно, что характеристчисекое значение b = 1,67, или Н = 0,33, часто обнаруживается в природе. Колмогоров (Kolmogorov, 1941) предсказал, что изменение скорости турбулентной жидкости будет иметь b = 5/3. Недавние исследования турбулентности в атмосфере Кида (Kida, 1991), а также Шмита и др. (Schmitt et al., 1992) показали, что фактический показатель турбулентности очень близок к предсказанному значению. Персистентные значения Н стремятся приблизительно к 0,70; антиперсистентные значения стремятся приблизительно к 0,33. Это предполагает, что между турбулентностью и рьшочной волатильносгью может быть взаимосвязь. Как ни странно, когда большинство людей приравнивает турбуленттюсть к фондовой бирже, они думают об изменении цен. Однако турбулентный поток мог бы лучше моделировать волатильность, которая также может быть куплена и продана на рынках опционов. Турбулентность считается каскадным явлением. Она характеризуется энергией, передаваемой от крупномасштабных структур к мелкомасштабным структурам. В турбулентности главная сила вводится в жидкость. Эта сила вызьшает многочисленные водовороты, при этом меньшие водовороты отделяются от больших водоворотов. Эта самоподобная каскадная структура была одним из первых образов динамического фрактала. Однако кажется маловероятным, что это то явление, которое характеризует волатильносгь, потому что оно представляет собой следствие обратного степенного закона. Рынки с большей вероятностью представляют собой явления степенного закона, где крупные масштабы являются суммой небольших масштабов (процесс усиления). Этот процесс усиления лежит в основе процесса долговременной памяти. В волатильности может иметь место следующее: 1. Мы видели временную структуру волатильности в Главе 2. На рынках акций, облигаций и валюты волатильность увеличивалась быстрее, чем квадратный корень времени. Это отношение одного инвестиционного горизонта к другому, усиливая эффекты меньших горизонтов, может быть динамической причиной того, что волатильность имеет свойство масштабирования степенного закона. В любой момент времени фрактальная структура рьшков (то есть многих инвесторов, которые имеют различные инвестиционные горизонты, торгуя одновременно) представляет собой моментальный снимок процесса усиления. Она бы сильно походила на снимки турбулентного потока. 2. Рынки акций и облигаций действительно имеют максимальный масштаб, показывая, что эффект намято рассеивается, как рассеивается энергия в турбулентном потоке. Однако валюты не имеют подобного свойства, и усиление энергии, или память, продолжается всегда. По существу, волатильность, значение b которой схоже с таковым значением турбулентного потока, должна быть смоделирована. Известное логистическое уравнение представляет собой самый простой метод имитации каскадной модели турбулентности. Логистическое уравнение характеризуется дорогой от упорядоченного поведения к хаогическому через удвоение периода. Эго уравнение часто используется в качестве примера того, как случайно (статистически говоря) выглядящие результаты могут быть получены из простого детерминированного уравнения. - Тот факт, что логистическое уравнение производит антиперсистентные результаты, не так хорошо известен. Это делает его моделью, неподходящей для рынков капитала, хотя оно может быть хорошей моделью для волатильности. Логистическое уравнение первоначально было разработано для моделирования динамики популяций (также как и процессы релаксации) и баллистики. Предположим, что мы имеем популяцию, темп роста (или показатель рождаемости ) которой равен г. Если мы просто применим темп роста к популяции, мы не получим очень интересную или реалистичную модель. Популяция будет просто неограниченно, линейно расти во времени. Как нам известно, если популяция растет неограниченно, она, в конечном счете, достигнет размера, при котором она будет превосходить сюи ресурсы. По мере того как ресурсы будут становиться более скудными, популяция будет уменьшаться. Поэтому необходимо добавить показатель смертности . При наличии этого коэффициента по мере роста совокупности показатель смертности увеличивается. Логистическое уравнение содержит этот показатель рождаемости и смертности и принимает следующую основную форму: Х, =г*Х.*а-ХО, 0<Х<1 (13.4) где t = показатель времени Логистическое уравнение является итерированным уравнением: его выход в следующий раз становится входом. Следовательно, каждый результат связан со всеми предыдущими результатами, создавая некоторый тип процесса бесконечной памяти. Уравнение обладает достаточным комплексным поведением, которое связано с темпом роста г. Логистическое уравнение широко обсуждалось в литературе. Я посвятил ему главу в моей предыдущей книге, но в первую очередь я хотел провести интуитивную связь между фракталами и хаотическим поведением. Здесь я хотел бы обсудить логистическое уравнение как пример антиперсистентного процесса, который проявляет, при определенных значениях параметров, важное свойство перемежаемости, также как рыночная волатильность и турбулентный поток. Логистическое уравнение, вероятно, не является той самой моделью волатильности, но оно имеет некоторые характеристики, которые мы хотели бы видеть в такой модели. Процесс может переходить от устойчивого поведения к перемежающемуся, а затем к хаотическому при небольших изменениях в значении г. Вернемся к аналогии с динамикой популяции. При небольших значениях г популяция, в конечном счете, приходит к уровню равновесия; то есть популяция достигает такого размера, при котором спрос и предложение уравновешены. Тем не менее, когда г = 3,00, появляются два решения (часто называемые период 2 или 2 цикла ). Это событие называют бифуркацией типа вилки, или удвоением периода. По мере увеличения г появляются четыре решения, затем 16, а затем 32. Наконец, когда г приблизительно равно 3,60, результат кажется случайным. Он стал хаотичным . (Более полное описание, включая инструкции по моделированию логистического уравнения в обычной электронной таблице, можно найти в работе (Peters, 1991а)).  -1-г 0 67 Ов9 0 90 РИСУНОК 133а Бифуркационная диафамма. На рисунке 13.3(a) представлена бифуркационная диафамма, которая была

|