|

|

|

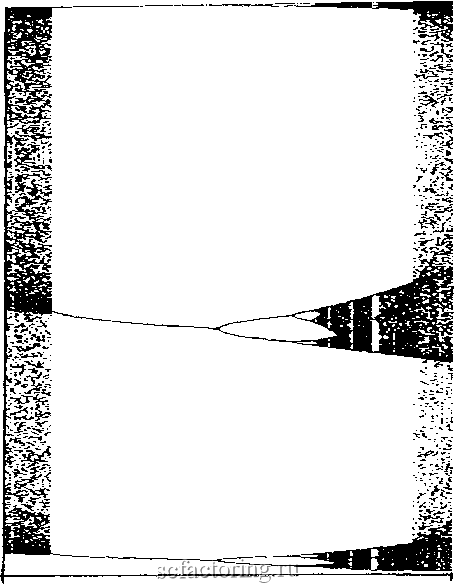

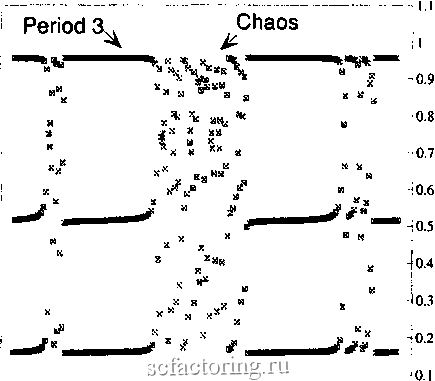

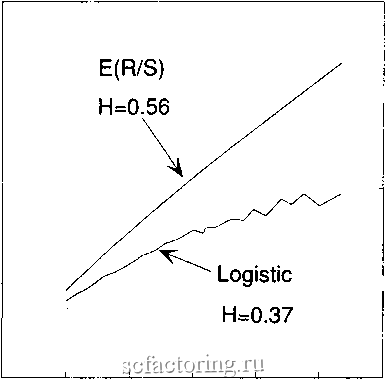

Факторинг Анализ финансовых западных рынков  0.955 0.965 РИСУНОК 133Ь Увеличение хаотической области. Критическое значение г - это фактически 1 + л/З. В этой точке развивается стабильная область периода 3 (три чередующихся решения). Однако немного ниже этой области результаты чередуются между устойчивой приведена в моей предыдущей книге. На оси х показаны возрастающие значения г, в то время как на оси у показан выход уравнения x(t). При небольших значениях г достигается единственное решение, но увеличение значений приводит к последовательным бифуркациям. Было обнаружено, что такой путь к хаосу с удвоением периода происходит в турбулентном потоке. Удвоения периода связаны с понятием каскада , которое обсуждалось выше. Однако в хаотической области (г > 3,60) также есть окна устойчивости. В частности, когда г приблизительно составляет 3,82, появляется одна большая белая полоса. На рисунке 13.3(b) эта область показана в увеличении. Час1Ъф фрактальный шум областью с 3 циклами и хаотической областью. На рисунке 13.4 приведены результаты итерирования уравнения (13.4) в электронной таблице по Шредеру (Schroeder, 1991), где г = l+Vs-0,0001. Чередующиеся области иллюстрируют перемежающееся поведение, или чередующиеся периоды устойчивости и неустойчивости. Перемежаемость, или взрывы хаоса, чрезвычайно симптоматичны в отношении поведения реализованной и подразумеваемой рыночной волатильности во времени.  РИСУНОК 13.4 Перемежаемость, логистическое уравнение: г=3283 Шрёдер (Schroeder, 1991) более подробно описал геометрические параметры этого события, которое называют тангенциальной бифуркацией. По существу, система становится запертой в течение длительного периода времени, колеблясь в пределах тесно связанного набора трех значений. Затем она высвобождается, становясь беспорядочной и хаотической до тех пор, пока она опять не будет заперта. Устойчивые значения убывают гиперболически (см. вил10 на рисунке 13.3(b)), прежде чем они становятся неустойчивыми. Многие исследования заметили схожее поведение пиков волатильности, сопровождаемых гиперболическим убыванием. Гиперболическое убывание, казалось бы, эквивалентно вэеменам релаксации, которые обсуждались ранее. Учитывая такое поведение, применение R/S-анализа к логистическому уравнению представляло определенный интерес. Результаты приведены на рисунке 13.5. Мы применили R/S-анализ к 3 ООО значениям из логистического уравнения, при этом г = 4,0 в хаотической области. Согласно вычислениям И равно 0,37, или 10,2 стандартных отклонений ниже Е(Н). Эти значения очень похожи на те значения, которые были получены в Главе 10 для рыночной волатильности.  - 1.5 - 0.5 1.5 2 2.5 3 Log(Number of Observations) РИСУНОК 13.5 R/S-анализ, логистическое уравнение: г = 4,0. Мы рассмотрели две модели розового шума. Взаимосвязь между процессами релаксации и логистическим уравнением должна быть очевидна. И процессы релаксации, и логистическое уравнение моделируют динамику популяций как итеративный процесс. Однако будучи такими же подобными, как и уравнения (13.2) и (13.4), они также весьма различны. В модели релаксации убывание вызвано временем корреляции и случайным событием. В логистическом уравнении убывание вызвано нелинейным преобразованием самого размера популяции. Логистическое уравнение является намного более богатой моделью с точки зрения динамики. Однако модель релаксации с ее многократными временами релаксации также достаточно привлекательна, особенно в свете фрактальной гипотезы рынка и ее мнения о том, что рьшки состоят из наложения бесконечного числа инвестиционных горизонтов. Существует важная проблема с обеими моделями как реальными моделями волатильности. Ни один из процессов не генерирует распределение частот с высоким пиком и толстыми хвостами, которое характерно для систем с О < Н < 0,50, как мы увидим в Главе 14. Кроме того, мы все еще не способны объяснить, почему перемежаемость и процессы релаксации должны бьпъ связаны с волатильностью, которая, в конце концов, представляет собой побочный продукт динамики рьшочных цен. Существует правдоподобная связь, но прежде чем мы сможем ее обсудить, мы должны рассмотреть процессы черного шума.

|