|

|

|

Факторинг Анализ финансовых западных рынков ДЗДробный шум и R/S анализ где а, является процессом белого шума. Мы должны включить процесс дробного дифференцирования в уравнение (13.12), где Д\ = а так что мы имеем х, = (1 -ф*В)*у,. Переменная ARIMA (l,d,0), у является авторефессией первого порядка с возмущениями ARIMA (0,d,0); то есть это - процесс ARFIMA (l,d,0). у, будет иметь краткосрочное поведение, которое зависит от коэффициента авторегрессии, ф, точрю так же, как и нормальный процесс AR(1). Однако долгосрочное поведение у, будет подобно X,. Это покажет персистентность или антиперсистентность, в зависимости от значения d. Для стационарности и обратимости мы принимаем \d\ < 0,50, а [ф] < 1. Наибольшую ценность представляет корреляционная функция процесса, р. Используя F(a,b;c;z) как гипергеометрическую функцию, в то время как э; (-d)\ а+(р) . к - {d-\)\ {\-(рУ F(ll + d-\-d;(p) (13.22) Хоскинг (1981) привел следующий пример. Пусть d = 0,2, а ф = 0,5. Таким образом, р1 = 0,711 для обоих процессов. (См. таблицу 13.1). Сравнивая корреляционные функции для процессов ARFIMA (l,d,0) и AR(1) (как описано в Главе 5) для более длительных задержек, мы можем увидеть различия даже после нескольких периодов. Вспомните, что процесс AR(1) также является процессом бесконечной памяти. Таблица 13.1 Корреляции ARFIMA (l,d,0),Pk; d = ОД ф = 0,5 и AR(1) с ф = 0,711

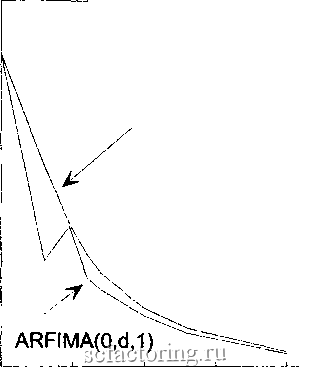

На рисунке 13.8 результаты представлены в виде фафика. Убьшание по корреляции, действительно, весьма различно в долгосрочной перспективе, но идентично в краткосрочной перспективе. Хоскинг описал процесс ARFIMA (0,d,l) как скользящее среднее первого порядка частично отличного белого шума . Параметр МА, 9, используется таким образом, что 9 < 1; снова, d < 0,50 для стационарности и обратимости. Процесс ARFIMA (0,d,l) определяется как: у,= (1-е*в)*х, Корреляционная функция имеет следующий вид, когда к э: (13.23) {d-\)l (13.24) где: а-О) (13.25) 0.7 г I 0.4 0.2 0.1 О  ARFIMA(l.d.O) AR(1) РИСУНОК 13.8 ARFIMA (l,d,0) пропгив AR(1), корреляции за период задержки К. Для сравнения корреляционной структуры ARFIMA (0,d,l) с ARFIMA (l,d,0) Хоскинг выбрал два ряда с d = 0,5 и параметрами задержки, которые давали одинаковое значение Pi.(Cm. рисунок 13.9). В частности, параметр ARFIMA (l,d,0) (р= 0,366, а парамеф ARFIMA (0,d, 1)9 = - 0,508, оба дакуг р, = 0,60. (См. таблицу 13.2). Таблица 13.2 Сравнение корреляций АКПМА (l,d,0) и ARFIMA (0,d,l)

0.4 - 0.3 - 0.1 Н ARFIMA(l.d.O)  1 1.5 Log(k) РИСУНОК 13.9 ARFIMA (l,d,0) против ARFIMA (0,d,l), корреляции по Iog(k). Краткосрочная корреляционная структура различна, при этом процесс МА снижается более резко, чем процесс AR. Тем не менее, по мере увеличения задержки корреляции становятся все более и более подобными, и доминирует процесс долговременной памяти. Исследование американской фондовой биржи в Главах 8 и 9 бьшо очень схожими. В Главе 8 использовался индекс Доу-Джонса для акций промышленных компаний, а в Главе 9 использовался индекс S&P 500, но в этих широких рыночных индексах достаточно схожего поведения, чтобы прийти к выводу, в Главе 9 мы нашли, что высокочастотные данные о минимальных колебаниях курса являются процессом AR, имея скудные признаки процесса долговременной памяти. Однако в Главе 8 мы нашли обратное. Мало признаков процесса AR (кроме как на ежедневной частоте), но много признаков долговременной памяти. Это подразумевает, что американская фондовая биржа, вероятно, является процессом ARFIMA (p,d,0), хотя необходимо более всесторонне исследование. Хоскинг привел следующую процедуру для определения и оценки модели ARFIMA (p,d,q): 1. Оцените d в модели ARIMA (0,d,0) Д у,=а,. 2. Определите U, = Ду,. 3. Используя процедуру моделирования Бокса-Дженкингса, определите и оцените параметры ф и 9 в модели ARFIMA (p,0,q) ф*В*и1 = 9*В*а,. 4. Определите X, = (9*В) *(ф*В*у,).

|