|

|

|

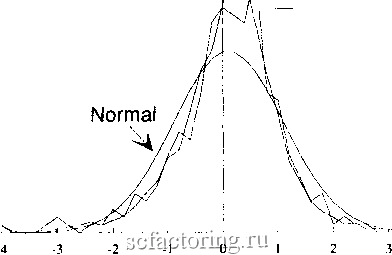

Факторинг Анализ финансовых западных рынков о с: 5 90 Days  1 12 . 9 Standard Deviations РИСУНОК 2.1 Индекс Доу-/онса для акций промышленных компаний, частотное распределение прибылей: 1888-1991 гг. Рисунок 2.1 показывает частотное распределение 5-дневных и 90-дневных прибылей по индексу Доу-Джонса для акций промышленных предприятий со 2 января 1888 г. по 31 декабря 1991 г., то есть приблизительно за 103 года. Для сравнения также показано нормальное распределение. Оба распределения прибылей характеризуются высоким пиком в среднем значении и более толстыми хвостами, чем в нормальном распределении, и, кроме того, два распределения по индексу Доу-Джонса фактически имеют одну и ту же форму. Петля, идущая вверх в четырех стандартных отклонениях, - это сумма, которая больше чем (меньше чем) четыре (-4) стандартных отклонения выше (ниже) среднего значения. Рисунок 2.2 показывает полную вероятность, содержащуюся в пределах интервалов стандартного отклонения для двух инвестиционных горизонтов по индексу Доу-Джонса. Опять мы видим, что два распределения очень похожи и не являются нормальными . Рисунок 2.3 показывает разницу между распределением 5-дневной прибыли и нормальным распределением. Хвосты не только толще, чем при нормальном распределении, они - однородно толще. Вплоть до четырех стандартных отклонений от среднего значения мы имеем столько же наблюдений, сколько мы имели за два стандартных отклонения от среднего значения. Даже при четырех сигмах хвосты не сходятся к нулю.  -4 -2 0 2 4 -3-11 3 Standard Deviations Н 90-Day Returns □ 5-Day Returns РИСУНОК 22 Индекс Доу-Джонса для акций промышленных компаний, частота в пределах интервалов. >> о с сг I с U . 1 4 3 ! i I ..... J.. - -3 -2 0 12 3 Standard Deviations РИСУНОК 23 Индекс Доу-Джонса для акций промышленных компаний, 5-дневные прибыли - (минус) нормальная частота. Рисунок 2.4 показывает схожие кривые различий для (а) 1-дневных, (Ь) 10-дневных, (с) 20-дневных, (d) 30-дневных и (е) 90-дневных прибылей. Во всех случаях хвосты толще, а пики выше, чем при нормальном распределении. Фактически, они все выглядят подобными друг другу. и о С -5 -4 \ / 1 i.- -2 -1 О 1 2 Standard Deviations -1 -2 РИСУНОК 2.4a Индекс Доу-/1онса для акций промышленных компаний, однодневные прибыли - нормальная частота. >> о с и ст и -5 -4 -3 -2 Standard Deviations РИСУНОК 2.4b Индекс Доу-Джонса для акций промышленных компаний, 10-дневные прибыли - нормальная частота.

|