|

|

|

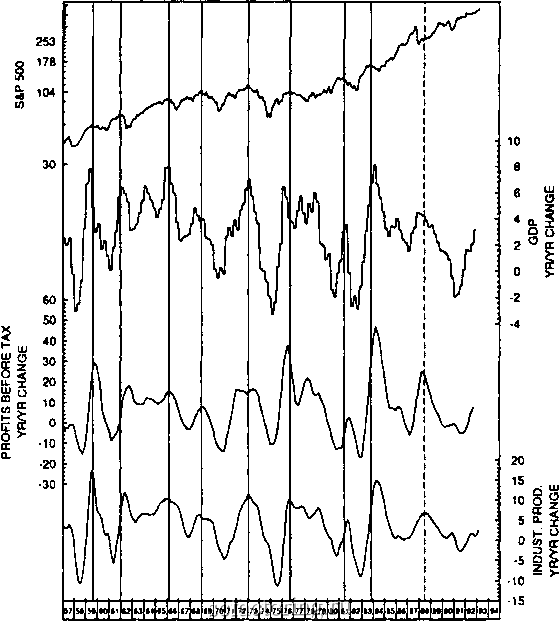

Факторинг Анализ финансовых западных рынков эффеюпвный выбор портфеля во фрактальной среде. В отношении этой работы есть ограничения: характеристический показатель а должен бьш быть одинаковым для всех ценных бумаг в портфеле. Акции, как оказывается, имеют различные значения показателя Херста и, следовательно, различные значения а. Дальнейшая работа в этой области бьша бы очень полезна. Второй областью, которую мы исследовали, бьшо выведение Маккаллоком модели опционного ценообразования для устойчивых распределений. Эта модель кажется правильной, но она исключительно сложна, как и большинство объектов в реальном мире. Читателю предлагается самому решить, будет ли этот уровень сложности полезным для дальнейшего изучения. ЧАСТЬ 5 ШУМОВОЙ ХАОС Шумовой хаос и R/S-анализ в Части 4 мы исследовали дробное броуновское движение (FBM) как возможную модель для рыночных прибылей. FBM имеет ряд важных характеристик, которые соответствуют гипотезе фракгального рынка. Среди них - статистаческое самоподобие стечением времени и персистентность, которая создает тренды и циклы. Статистическое самоподобие соответствует наблюдаемому частотному распределению прибылей, исследованному в Главе 2. Мы видели, что они схожи по форме в различных масштабах времени. Персистентность согласуется с идеей, что на различных инвестиционных горизонтах информация поглощается неравномерно. Наконец, тот факт, что, как оказывается, рыночные прибыли являются черным шумом, в то время как волатильность является розовым шумом, согласуется с теоретической взаимосвязью между этими двумя цветными шумами. FBM не совместимо с одним аспектом рынков, таких как рынок акций и облигаций. Долгосрочные инвестиции никак не вознафаждаются. Мы видели в Главе 2, что акции и облигации характеризуются возрастающими соотношениями доходность/риск через четыре года. FBM, с другой стороны, не имеет офаниченных характеристик риска; то есть временная структура волатильности, теоретически, не прекращает расти. Кроме того, не существует связи с экономикой или другими детерминированными механизмами. Статистическая теория более заинтересована описанием рисков, чем анализом механизмов. На Рисунке 16.1 показан индекс S&P 500 против различных экономических показателей в течение периода с января 1957 г. по апрель 1993 г. Визуально мы можем видеть связь и разумно было бы полагать, что в долгосрочной перспективе связь должна быть. Связь с экономикой все еще имеет отношение к ожиданиям инвестора, но эти ожидания больше связаны с фундаментальными коэффициентами, чем с поведением толпы. Таким образом, мы должны ожидать, что по мере удлинения инвестиционных горизонтов, фундаментальная и экономическая информация должны оказывать больше влияния, чем технические коэффициенты. Интерпретация экономической информации инвестором неизбежно будет нелинейной. 475 401 327  VERTICAL LINES REPRESENT BULL MARKET PEAKS РИСУНОК 16.1 Фондовая биржа и пиковые показатели экономического роста. ИНФОРМАЦР1Я И ИНВЕСТОРЫ Существовало много различных моделей поглощения информации инвесторами. Самые простые версии предполагают мгновенную, однородную интерпретацию информации на всех инвестиционных горизонтах. Это всегда приводит к справедливой цене и является основным принципом гипотезы эффективного рынка (ЕМН). Чтобы объяснить разрывы в структуре ценообразования, а также толстые хвосты, Миллер (Miller, 1991) и Шиллер (Shiller, 1989) предположили, что информация ноступаег комковатым , прерывистым образом. Инвесторы все еще

|