|

|

|

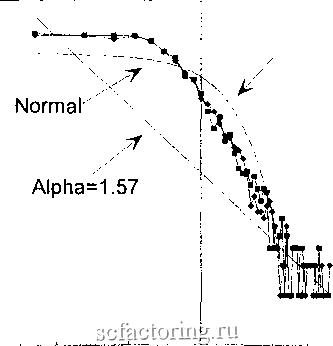

Факторинг Анализ финансовых западных рынков Hft -6 i-о -8 h -9 -10 -3 Mackey-Glass  Log(Pr(U>u)) РИСУНОК 17.7 Уравнение Макки-Гласса с системным шумом: оценка альфы, графический мепгод. R/S-анализ Когда мы проводили R/S-анализ этой системы, он дал Н = 0,72, что является существенно более высоким значением, чем значение, полученное графическим методом. Оба значения значительно отличаются от гауссовой нормы, а таю/се они значительно отличаются друг от друга. В этом состоит главное несоответствие. ВЕРОЯтаОСТЬ ШУМОВОГО ХАОСА Гипотеза шумового хаоса, для наших наблюдений, базируется на идее о том, что, поскольку у нас возникает столько трудностей при измерении системы, двух стандартных отклонений шума все еще недостаточно для генерирования показателей Херста, подобных тем, которые мы видели в Главе 9. Я считаю, что это маловероятно (хотя другие могут считать иначе). Мы уже видели одну систему с показателем Херста, быстро падающим до 0,70 - функцию Вейерштрасса в уравнении (6.2). Функция Вейерштрасса бьша наложением многочисленных систем, работающих на многочисленных частотах, которые изменяют масштаб самоаффинным образом. Работая в рамках гипотезы фрактального рынка, вероятно, что каждый инвестиционный горизонт имеет свою собственную динамическую систему, которая налагается и добавляется к долговременной нелинейной динамической системе. Такая система имела бы динамику, которая существует на каждом инвестиционном горизонте. Поскольку частотное распределение на каждом горизонте аналогично, мы можем постулировать, что работает та же самая динамика, даже если параметры, которые являются важными на каждом горизонте, изменяются. Такое наложение многих персистентных процессов на различных частотах является зеркальным отображением процессов релаксации, которые бьши предложены как структура розового шума. Существует юзможность того, что черный шум также является результатом бесконечного числа персистентных процессов на различных частотах, сложенных вместе таким образом, который подобен функции Вейерштрасса. Это было бы полностью совместимо с гипотезой фрактального рынка. Наконец, мы можем понять, почему Херст (и мы) наблюдал так много процессов, которые имеют показатели Херста приблизительно равные 0,70. Динамическая система с добавлением шума быстро упадет до 0,70 в присутствии и наблюдаемого, и системного шума. Поскольку некоторая комбинация обоих типов шума, вероятно, присутствует в измерениях всех реальных систем, показатели Херста, приблизительно равные 0,70, являются достаточно распространенными. Собственные данные Херста показывают, что как раз это имеет место, так что мы можем постулировать, что шумоюй хаос является обычным явлением. Менее обычными бьши бы показатели Херста меньше 0,70. Однако на ежедневных частотах значения Н, равные 0,60 и меньше, весьма распространены, указывая на необходимость альтернативного объяснения шума . ОРБИТАЛЬНЫЕ ЦИКЛЫ Заключительной характеристикой, которую мы уже исследовали, являются длины циклов. В предыдущих главах мы исследовали, как показатель Херста раскрывает периодические и непериодические циклы. Пришло время исследовать эту особую характеристику, поскольку она имеет отношение к динамическим системам. Сначала мы исследуем хорошо известный аттрактор Лоренца: dX dt dY dt dZ = -<7*X+<7*r = -X*Z + r*X-r (17.1) = x*r-b*z dt гдеа= 10,b = 8/3,ar = 28 Эти параметры широко используются для моделирования хаотической области. Цикл аттрактора Лоренца не может быть явно определен; однако методом сечений Пуанкаре бьшо оценено, что он составляет приблизительно 0,50 секунды. Хотя метод сечений Пуанкаре полезен для моделируемых данных, он менее надежен, когда мы имеем дело с экспериментальными данными. В данном анализе мы использовали 100 секунд координаты X при выборке через каждые 0,10 секунды. На Рисунке 17.8(a) показан график в логарифмическом масштабе по обеим осям, а на Рисунке 17.8(b) показан фафик V-статистики. Изгиб фафика в логарифмическом масштабе по обеим осям и пик фафика V-статистики совместимы с орбитальным циклом в 0,50 - 0,70 секунды. Эта оценка совместима с оценкой метода сечений Пуанкаре. Тем не менее, как мы видели в Главе 6, она очень устойчива относительно шума. 0.7 Second 0.5 Second > E(R/S) 0.5 1 15 2 5 Log(Number of Observations) РИСУНОК 17.8a Аттрактор Лоренца: R/S-анализ. 2 > 1.5 ! 0.7 Second 0.5 Second > E(R/S) V 0.5 1 1.5 2 2.5 3 LogCNumber of Observations) РИСУНОК ПЯЪ Аттрактор Лоренца: V-статистика.

|