|

|

|

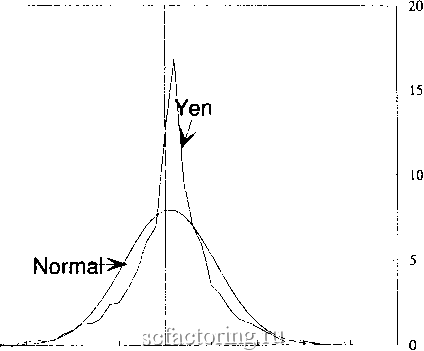

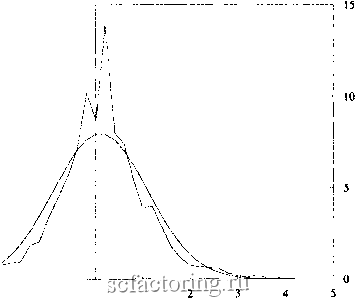

Факторинг Анализ финансовых западных рынков 3 О 1) о с ! /1 : 3 2 -2 -3 -3-2-10 1 2 Standard Deviations РИСУНОК 2.4c Индекс Доу-Джонса для акций промышленных компаний, 20-дневные прибыли - нормальная частота.  3 2 1 О -1 -2 -3 Standard Deviations РИСУНОК 2.4d Индекс Доу-Джонса для акций промышленных компаний, 30-дневные прибыли - нормальная частота. I I 5 4 3 2 1 i О -1 -2 -2-101234 Standard Deviations РИСУНОК 2.4€ Индекс Доу-Джонса для акций промышленных компаний, 90-дневные . прибыли - нормальная частота. Что это означает? Риск наступления большого события намного более высок, чем подразумевает нормальное распределение. Нормальное распределение говорит, что вероятность наступления события более трех стандартных отклонений составляет 0,5 процента или 5 на 1 ООО. И все же, рисунок 2.2 показывает, что фактическая вероятность составляет 2,4 процента или 24 на 1 ООО. Таким образом, вероятность большого события почти в пять раз больше, чем подразумевает нормальное распределение. Поскольку мы измеряем еще большие события, разрыв между теорией и действительностью становится еще более явным. Вероятность события четырех стандартных отклонений фактически составляет 1 процент, а не 0,01 процента, т.е. она в 100 раз больше. Кроме того, подобный риск фактически идентичен для всех инвестиционных горизонтов, показанных здесь. Следовательно, однодневные трейдеры сталкиваются с тем же количеством событий шесть-сигма в своих временных рамках, с каким сталкиваются 90-дневные инвесторы в своих временных рамках. Такое статистическое самоподобие, которое должно быть знакомо тем, кто читал Главу 1, будет подробно обсуждаться в Главе 7. Рисунки 2.5 и 2.6 показывают подобные распределения для валютного курса иена/доллар (1971-1990 гг.) и 20-летних доходов по американским казначейским облигациям (1979-1992 гг.) соответственно. Толстые хвосты - не только явление фондового рьшка. Другие рьшки капитала показывают схожие характеристики. Такие распределения с толстыми хвостами часто являются доказательством системы с долговременной памятью, произведенной нелинейным стохастическим процессом. Такой нелинейный процесс может быть вызван зависящей от времени дисперсией (ARCH) или процессом с долговременной памятью, называемым процессом Парето-Леви . В свое время мы обсудим оба случая. В данный момент мы можем просто сказать, что распределения с толстыми хвостами часто являются симптомами нелинейного стохастического процесса.  -4-3-2-101234 Standard Deviations РИСУНОК 2.5 Валютный курс иена/доллар, частотное распределение прибылей: 1971- 1990 гг. о с и -3 -2  -1 О 1 Standard Deviations РИСУНОК 2.6 Двадцатилетние доходы американских казначейских облигаций, частотное распределение прибылей: 1979-1992 гг.

|