|

|

|

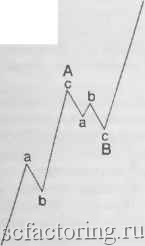

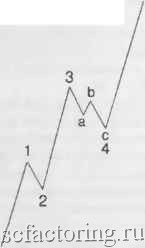

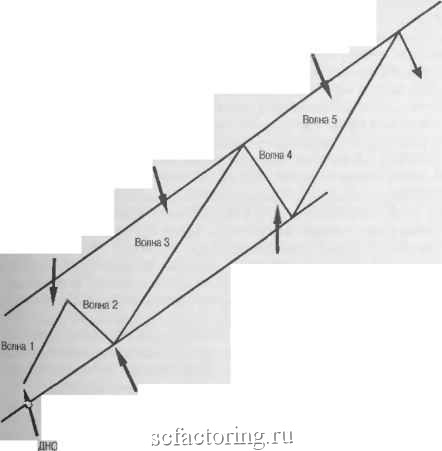

Факторинг Теория Эллиотта в этом очевидно неверном предположении. Некоторые из различий замеченных Эллиотом, могли быть вызваны различиями в степенях волн, исследуемых им, поскольку чем больше степень волны, тем более необходим полулогарифмический масштаб. С друтой сторо-фактически безукоризненные канаты, которые сформировались на рынке 1921-1929 годов в полулогарифмическом масштабе (см. рис. 2-Л) и на рынке 1932- 937 годов в арифметическом масштабе (см. piic. 2-12]. показывают, что волны одной и той же степени будут формировать корректные трендовые каналы Эллиотта лишь при избирательном построении их графи1Сов в подходящем масштабе. В арифметическом масштабе бычий рьгаок 20-х годов пробивает верхнюю границу, в то время как в полулогарифмическом масштабе бычий рынок 30-х годов не достигает верхней границы. Что касается предположений Эллиотта относителыю инфляции, мы заметили, что период 20-х годов в действительности сопровождался дефляцией средней силы, поскольку индекс потребительских цен снижался в среднем на 0,5% в год, в то время как период с 1933 по 1937 год был гшфляциоггным и сопровождался ростом индекса  Арифметический масштаб. Месячный график индекса Доу-Джонса  шв 1эг1 19гз isbs ien ism 1933 1S-14 1935 1 36 1M7 потребительских цен на 2.2% в год. Это убеждает нас в том. что инфляция не является причиной, стоящей за необходилюстыо исполь-вания полулогарифмического масштаба. Фактически, за исключением указагшой разницы в образовании каналов, эти две во-шы циклической степени удивительно схожи: они создают почти одинаковый рост цен (в 6 и 5 раз соответственно), обе они содержат ра-стяттые пятые волны, и пик третьей волны дает один и тот же процентный прирост относительно дна в каждом из этих случаев. Основная разница между этими двумя бычьими рынкалш заключается в форме и временной продолжитсгтьности каждой отдельной подволны. Можно предположить, что необходимость полулогарифмического масштаба связана с волной, находящейся в процессе ускорения, независимо от причин движения цен. Имея некоторую ценовую цель и предполагая определенную длительность во времени, каждый может нарисовать гипотетически удовлетворительный волновой канал Эллиотта из одной и той же начальной точки как в арифметическом, так и в полулогарифмическом масштабе, надлежащим образом скорректировав накгюн волн. Таким образом, вопрос о том, следует ли ожидать парачлельного канала в арифметическом или полулогарифмическом масштабе, до сих пор не решен - он находится в стадии разработки. Если развитие цены в некоторой точке не оказывается внутри двух параллельных лютий в том масштабе, который вы используете, переключитесь на другой масштаб, чтобы рассматривать канал в правильной перспективе. Чтобы полносггью контролировать развитие событш!, следует испо.г[ьзовать оба масштаба. Объем торгов Эллиотт использовал объем как инструмент проверки подсчета волн и проецирования растяжений. Он обнарзгжил, что на бычьем рьшке объему свойственна естественная тенденция к увеличению или снижению в соответствии со скоростью изменений цены. На поздних стадиях корректшзпой фазы снижеште объема часто joca-зываег на уменьшение давления продаж. Нижняя точка объема ча- о совпадает с точкой разворота рьшка. В обычной пятой волне Гeпeни ниже первичной объем, как праврию, бывает меньше, чем в б-4223 третьей волне. Екли объем в повышательной пятой волне степени меньше первичной равен или превышает объем в третьей волне, значит, набирает силу растяжение пятой во.гшы. Поскольку в любом случае такой исход ожидаем при примерно равных длинах первой и третьей во.тн, это прекрасное предупреждение о возникновении того редкого сл>чая, когда и третья, и пятая волны окажутся растянутыми. На степенях от первичной и вьппе объем в повьпиательной пятой волне обьгчно бывает выше, просто из-за естественного долгосрочного роста числа учасэтгаков бьшьего рынка. Эллиотт заметил, что объем в конечной точке бычьего рынка степегга выше первичной зачастую доходит до небывалых высот. И, наконец, как уже говорилось, объем часто образует стремительный шип в точке верхней границы трендового канала или линии сопротивления диагонального треугольшша. (Иногда обе эти точки могут появиться одновременно, если, например, пятая волна диагонального треугольника заканчивается прямо на верхней гратшце канала, содержащего ценовые движения более высокой степени.] В дополнение к этим нескольким ценным наблюдеюшм в различных разделах данной книги мы развиваем мысль о важности объ.е-ма. Однако наиболее существенно то. что объем помогает подсчету волн и формированию прогнозов. Эллиотт однажды сказал, что объем сам изменяется согласно моделям волнового принципа независимо от цены. Однако авторы не нашли убедительных свидетельств этому предположеьшю. Правильный вид Общий вид волны должен совпадать с одной из известных волновых моделей. Хотя любую пятиволновую последовательность можно разметить как зигзаг (если первые три подволны обозначить как волну А, см. рис. 2-13], поступать таким образом совершенно неправильно. При допутцении таких искажений анализ Эллиотта потерял бы свою опору. Если волна 4 оканчивается значительно выше максимума волны 1, пятиволновая последовательность должна классифицироваться как импульс. Поскольку волна А в этом гипотетическом примере состоит из трех волн, следовало бы ожидать, что вол11а В упадет примерно до начала во.лны А. Kaiv при горизон- Неправильный подсчет  Правильный подсчет  Рис. 2-13 тальной коррекции. Однако этого не произошло. В то время как подсчет внутренн! волн оказьшается путем к идентификации волны, ее правильная общая форма, в свою очередь, часто оказывается путем к корректному внутреннему подсчету- Правильный вид волны диктуется всеми теми обстоятельствами, которые мы очертили к этом\ моменту в двух первых главах. Наш опьтт говорит о том, что чрезвычайно опасно допускать, чтобы наша эмощюнапьная вовлеченность в события на рьшке приводила к гфи-нятию такого подсчета волны, которьш отражал бы несора.мериые отноше1пш волн или уродливую модель просто на основании того, что модели волнового пршщта эластич1гы. Эллиот прсдосггерегал, что прави-оьный вид может не быть очевидным одновременно на всех степенях тренда. Решение состоит в том, что следует сосредоточиться на наиболее ясных степеьшх. Есл1Т часовой график запутан, отстултите и взгляните на дневной или недельный график. И наоборот, если недельный график предлагает слишком большое количество возможностей, сконцентрируйтесь на енее долгосрочных движетптях, пока не прояснится более широкая картшш. Вообще говоря, чтобы анализировать подразделения на быстро меняющихся рьшках. пулшы краткосрочные графики, а в слутае медленных рынков лучше графгшн более долгосрочные. Гпава 2. Нормы волнового принцигьа Ицдивидуальность волны Идея волновой индивидуальности оказьшается существенным расширением волнового принципа. Только в этом разделе волнового анализа математика уходит на второй план, уступая свое место психологии. Инд1твидуальность калодой волны в эллиоттовской последовательности является неотъемлемой частью отражетгая массовой психологии, в ней воплощенной. Эмоциональное движение масс от пессимизма к оптимизму и обратно склонно следовать каждый раз одним и тем же путем, приводя к схожим обстоятельствам в соответствующих точках волновой структуры. Индивидуальность каждого типа волны - манифест того, относится ли волна к большой с\Т1ерцикли-ческой степени, или же к подмельчайшей. Эти свойства не только подсказывают, чего ожидать от следующей последовательности, но иногда помогают определить текущее положение рьгнка в волновой прогрессии, когда по иным причинам подсчет волн неясен или может быть интерпретирован разнылш способами. Бьгеают моменты, когда несколько различных способов подсчета во.тн одешаково приемлемы с точки зрения всех известнъгх правил Эллиотта. Именно в этих обстоятельствах знание индивидуальных признаков воли может оказаться бесценным. Распознав характер отдельной волны, вы часто получаете возможность правтгъно истолковать более крупную модель. Последутощее обсунсдерше связано с базовой картлшой бывшего рьшка, показанной на рис. 2-14 н 2-15. Эти наблюдения гфименяются с точностью до наоборот, когда действующие волны направлены вниз, а противодействующие - вверх. Первые волны. По грубой оценке, примерно половина первых волн является частью процесса установления нового ценового дна и. таким образом, часто подвергается серьезной коррекщ1И со стороны волны 2. Однако в противоположность ралли на медвежьем рынке в рамках предшествующего спада эта первая волна поднимается более конструктивно с технической точки зрения и часто демотютрирует некоторый рост объема и широты уынка. Haimio тюжество коротких продаж, поскольку большинство убеяадено, что в целом тренд направлен вниз У инвесторов, наконец, есть еще один отскок цен. позволяющий продать , и они пользуются случаем. Другие 50% первых волн подштмаются .шбо с сильного уровня Идеализированная последовательность волн Эллиотта ПОСЛВДНИЙ ПОДЪЕМ Эффективность рынка и фундаментальные условия улучшаются, но не до такой степени, как гри волне 3. Рынок переоценен МОЩНАЯ ВОЛНА Сила. Широта. Наилучшие фундаментальные условия. Повышение реального благосостояния. В конце концов, базовый тренд рассматривается как направленный вверх. Волна зачастую имеет подразделения. Она никогда не бьшает самой короткой Отскок от уровней чрезмерной недооценки. Осознание возможности выживания  НЕОЖИДАННОЕ РАЗОЧАРОВАНИЕ Сигналы о том, что лучшая часть фазы роста позади. Не заходит на ценовую территорию волны 1 ПРОВЕРКА МИНИМУМОВ Фундаментальные условия часто так же плохи или даже хуже тех, что были в точке предыдущего минимума. Базовый тренд рассматривается как нисходящий. Не привсщит к новым минимумам Высокие степени; вопрос существования, выжигания; депрессия; война. Промежуточные степени: спад; паника ; локальные войны. Малые степени: часто сопровождаются плохими новостями Рис. 2-14 поддержки, cфopшpoвaннoй предшествующей коррекцией, как это о в 1949 году, либо после неудачной попытки пробить нижнюю Границу ( в 1962 году). В этих случаях первые волны бывают дина- 1чными и лишь умеренно корректируются. Вторые волны. Вторые волны часто настолько сильно коррек-РУЮт волну 1, что большая часть полученной до этого прибыли

|