|

|

|

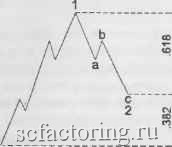

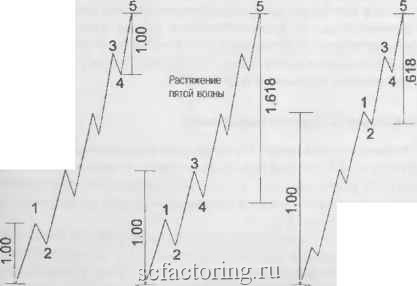

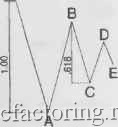

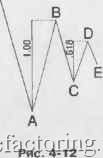

Факторинг Теория Эллиотта КОВ протяженностью в 36 лет. с 1896 по 1932 год. Вот как он обосновал необходимость представить эти данные, несмотря на то что в них не предполагалось никакой сиюьшнутной пользы: Несмотря на то, вносит или нет [этот обзор индексов] какой-то вклад в общую сумму исторических финансовьгх; знаний, я определенно чувствую, что представлештые статистические данные сэкономят друпш исследователям лшогие месяцы работы... Следовательно, имеет смысл представить все статистические данные, которые мы собрали, а не только ту их часть, которая кажется полезной. .. Цифры, здесь представлетшые. возможно, не имеют большой ценности с тoши зрения оценки буд>тцих движений цены; как бы то ни было, это часть обобщенного исследования индексов, и такой подход заслуживает рассмотрения . Обратите внимание на следующее наблюдение Ри: Итоговые цифры приведенной выше таблицы (в которой рассматривается лишь промышленный индекс) показывают, что 9 бычьих и медвежьих рынков, представленных в данном обзоре, охватывают 13 115 календарных дней. Бычий характер наблюдался на рьшках в течение 8143 дней, в то время как оставшиеся 4972дня приходились на медвежьи рьшки. Отношение между этими цифралш говорит о том, что медвежьи рьшки занимают 61.1% времени, приходящегося на бычьи рынки . И, наконец: В колонке 1 показана сумма всех основных движений на каждом бычьем {и.1и медвежьем) рьшке. Очевидно, что эта цифра значителыю выше, чем чистая разность между самой высокой и самой низкой цифрой любого из бычьих рынков. Например, бычий рынок, обсуждавшийся в главе II, начинался (для промьппленного индекса) на отметке 29,64 и заканчивался на отметке 76.04, а разность, или чистый рост, составила 46,40 njHKTOB. Этот подъем происходил в четырея этана, и первичные колебания составили 14.44; 17,33: 18.97 и 24.48 пунктов соответственно. Сумма этих подъемов составляет 75.22 пункта: эта цифра показана в колонке 1. Отношение суммарного роста к чистому подъему составило 1,621. что и дает процент, показанный в колонке 1. Предположим, что два трейдера были негюгрешимы в своих операциях на рьшке, и что один из них купил акции в нижней точке бычьего рынка и. прежде чем продать, держал их вплоть до того дня. когда на рынке возник.та самая высокая цена. Возьмем его доход за 100%. Теперь представим, что другой трейдер купил акции в нижней точке и продавал на вершине каждого движения вверх, и снова откупал те же самые акции в нижней точке каждой второстепенной коррекции. Его прибыль составит 162,1 против 100%, зафиксированных первым трейдером. Таким образом, в целом второстепенные реакции составили 62,1% чистого подъема . Так. в 1936 году Роберт Ри, сам того не зная, открыл коэффициент Фибоначчи и ту функцию, которая связывает бычью и медвежью фазы как по времени, так и по алшлитуде. К счастью, он почувствовал, что представленные данные важггы; хотя в них и нет немедленной практической утилитарности, они могут оказаться полезными когда-нибудь потом. Сходным образом и мы чувствуем, что касательно коэффициентов многое еще только предстоит понять, и наше введение, которое Л1га1ь затраггшает поверхность проблемы, может оказаться важным и подвести будущих аналитиков к ответу на те вопросы, которые мы еще и не думали себе задавать, С помощью анализа отношений было обнаружено большое количество точных ценовых отношений, часто появляющихся в волнах. Сутцествует две категории таких отношений: соотношения размера коррекции и предшествующего ей импульса и соотношения однонаправленньгх волн внутри волновой модели. Соотношения размера коррекции и предшестзующего ей импульса Время от времегш возврат, возникающий при коррекции, выражается как соответствующий принципам Фибоначчи процент предыдущей волны. Как показано на рис. 4-1. резкая коррекция чаще всего стремится к возврату на 61,8% или на 50% предьъ\ущей волны, особенно когда она проявляется как волна 2 илшульса. волна В простого зетзага и.ш волна X во множественном зетзаге Боковые коррекции чшце всего совершают возврат на 38,2% предыдущей импульсной волны, особенно когда они проявляются как волна 4, что и показано на рис. 4 2. Коррекции могут иметь любой размер. Отношения, показаш1ые на рис. 4-1 u4-2, оказываются лгшль тенденцией. К сожалению, это-му моменту большинство аналитиков уделяют чрезмерное внимание, поско.лъБ} измерить коррекцию не составляет труда. Однако значительно более точными и надежнылш оказываются отношения между волнами в импу-льсе, разворачивающимися в одном направлении, что и объ1СНяется в след>тощем разделе.   Рис. 4-1 Рис. 4-2 Со1>тношения движущих волн Как было замечено в главе 2, когда волна 3 растянута, волны 1 и 5 стремятся к равенству или отношению 0,618, как показано на рис. 4-3. Действительно, все три движущие волны проявляют тенденцию к взаимосвязи, выражающейся математическими законами Фибоначчи, будучи либо равными, либо связанными коэффициентами 1,618 или 2,618 (которые являются числами, обратными к 0,618 и 0,382). Эти соотношения импульстшк волн обычно проявляются в процентных отношениях. Например, волна I, развората-вавшаяся с 1932 по 1937 год, поднялась на 371,6%, в то время как во.лна 111, имевшая место с 1942 по 1966 год, поднялась на 971,7%. или в 2.618 раз выше. Чтобы обнаружить это отношение, необходимо использовать полулогарифмический масштаб. Конечно, на небольших степенях арифметический и процентный масштаб приводят к одним и тем же результатам, так что размеры волн в пунктах в каждом импульсе обнаруживают те же самые соотношения Другой типичшзгй вариант развития состоит в том, что длина волны 5 иногда связана коэффициентом Фибоначчи с расслоянием от начала BOJiHbi 1 до конца волны 3, как показаью на рис. 4-4, демонстрирующем растяжение волны 5. Отношения 0,382 и 0,618 возникают, когда волна 5 не растянута. В тех редких случаях, когда растянутой оказывается волна 1, именно волна 2, что вполне оправдапно, часто делит всю илшульсную волну по правил золотого сечения, как показано на рис. 4-5. Вот обобщение, которое подводит итог некоторым из уже сделанных налш наблюдений; если волна 1 не оказывается растянутой, то волна 4 часто делит ценовой диапазон илшульсной волны по правилу золотого сечения. В этих слу-чаях последняя часть импульса равна О 382 от общего пройденного ценой расстояния (если волна 5 не растянута), как показаью на рис. 4-6; и 0,618, если волна 5 растян)-та, как показано на рис. 4-7. Примеры из реальной жизни приведены на рис. 6-8 и 6-9. Эта норма оказывается неско.лько распльшча-той в том смысле, что конкреттгая точка внутри волны 4, которая  Растяжение третьей волны Растяжение первой волны Рис. 4-3 Рис. 4-4 Рис.4-5 Волна В в расширенной горизонтальной коррекции иногда бывает в 1,236 или 1,382 длиннее волны А, В треугольнике мы обнаруживаем, что по крайней мере две из волн, разделенных одной волной, в тиштчном случае связаны между собой коэффициентом 0.618. Ткким образом, в сходящемся, восходящем и нисходящем треугольниках волна е = 0.618с, волна с = 0,618а или волна d = 0.618Ь, как показано на рис. 4-12. В расширяющемся тре\тольнике этот коэффициент равен 1.618. В редких случаях соседние волны могут быть связаны такими же соотношени-я\ш.    в двойных и тройных коррекциях чистое расстояние, которое покрывается в рамках одной простой модели, иногда связано с другой моделью равенством или (особенно если одна из троек является треутольнитюм] коэффициентом 0,618. И, наконец, волна 4 довольно часто покрывает ценовой диапазон, равный или связанный отношением Фибоначчи с соответствующей волной 2. Как и в случае импульсных волн, эти отношения обычно проявляются в процентном масштабе. Применение анализа отношений Эллиотт бьш первым из тех, кто спустя несколько лет после выхода в свет книги Ри применил анализ отношений на практике. Он заметил, что изменение промышленного индекса Доу-Джонса в период с 1921 по 1926 год, охватывающий волны с первой по третью, составило 61,8% от размера пятой волны, продлившейся с 1926 по 1928 год (1928 год был, согласно Эллиотту, истинной вершиной бы- чьего рьшка). В точности те же отношения снова появи.лись в на правленных вверх пятых волнах в период с 1932 по 1937 год (для справки см. рис. 2-11 и 2-12). А. Гклшльтон БО.ЛТОН в 1957 году в своем при.ложеиго1 к Bank Credit Analyst, посвященном волнам Эллиотта, дал такой ценовой прогноз, основанный на ожиданиях типичного поведения волны: Если рынок консолидируется еще в течеш1е года или двух вблизи текущих ценовых уровней, то, как нам кажется, это позволит первичной волне V достичь сенсЕщионных резу:льтатов, и в начале 1960-х годов довести на волне активной покллки промышленный индекс Доу-Джонса до 1000 или более . Затем в работе The Elliott Wave Principle - A Critical Appraisal, размышляя no поводу примеров, на которые ссылается Эл.лиотт, Болтон заявляет: Если бы рынок с 1949 года до настоящего момента придерживался зтой формулы, то подъем, продолжавшийся с 1949 по 1956 год (361 пункт промышленного гшдекса Доу-Джонса) был бы закончен, когда к минимуму 1957 года в 416 пунктов было бы добавлено 583 ггул1кта (161,8% от 361 пункта), или в целом 999 пунктов. В противном случае 361 пулгкт сверх 416 пред\сматривал бы 777 пунктов промышленного индекса Доу-Джонса . Позже, когда Болтон писал приложение по волнам Эллиотта 1964 года, он делал такой вывод: Поскольку теперь мы успешно преодслели уровень 777 п\л1К-тов, похоже, что нашей следующей целью станет отметка в 1000 , ГЪд 1966 показал, что этиутверлсдения были самым точным предсказанием в истории фондового рынка, когда в 3 часа дня 9 февраля бьш зарегистрирован максимум в 995,82 на часовом графике (внутридневный максимум был равен 1001.11). Таким образом, за шесть лег до этого события Болтон ошибся на 3,18 пушста. или менее чем на одну треть процента. Несмотря на это замечательное предсказагше. Болтон считал, как и мы, что анализ формы волны должен предшествовать выводам по поводу пропорциональных отношений. Действительно, при проведении анализа отношений чрезвычайно важно понимать и приме- 10-4223

|