|

|

|

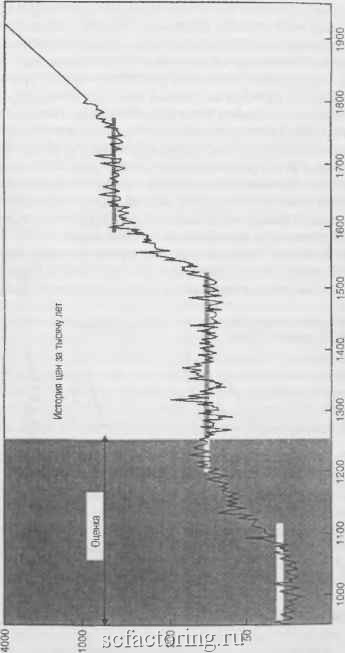

Факторинг Теория Эллиотта Волновой ПРИНЦИП ЭЛППСГГГА ется движение вообще. Ведь это только кажется, что часы идут ровно, на деле их ход управляется суцорожнь№ш толшами часового механизма. Вполне вероятно, что логарифмическая спираль человеческого прогресса сходным образом раскручивается толчками, связанными не времегтной периодичностью, а повторяемостью формы. Ес/ш этот тезис не кажется вам убедительным, обратите внимание: речь идет не о внешней силе, а о вггутренней. Можно отвергнлть волновой пр1ШЦ1ш на том основании, что он детерминистичен. но при этом остаются без ответа все как и почему тех социальных моделей, которые были показаны нами в этой книге. Мы же всего-навсего утверждаем, что и человеческая психттаа подчиняется определенным естественным законам, находя выражение в определенных формах сощтального поведеш1я: эти формы обнаруживаются и в поведении рынка. Важно понять, что формы, о которых идет речь, имеют социальную, а не индивидуальную гфироду. Человек обладает свободной волей и может научиться распознавать эти тшшчные модели социального поведения, а затем испо;1ьзовать их к своей выгоде. Действовать и думать не так, как все. полагаться на себя - непросто, но при налигаи дисциплины и некоторого опыта вы. без сомнения, можете этому научиться, поскольку в целом будете понимать сзчцность поведения рьшка. Нет надобности упоминать, что волновой принцип трудно будет гфинять тем, кто считает, что поведение рышса можно гфедсказать с помощью фугндаментального анализа, мехаш1стичес-ких моделей, предлагаемых экономистами, а также сторонникалш теории случайного блуждания или теории заговора, предполагающей, что всем управляют гномы из Цюриха . Мы предполагаем, что среднего инвестора мало интересует, что сл-чится с его вложениями после его смерти или какова была инвестиционная среда во времена его прапрадедушки. И без того, чтобы морочить себе голову отдалетгным будущим или давно прошедшим прошлым, справиться с сегодняшними условиями в ежедневной битве за инвестициот1ое выживание достаточно трудно. Тем не менее мы решили потратить время на шгализ долгосрочных волн во-первьгх, потому, что события прошлого весьма помогают определить ход вещей в будущем, а во-вторых - поскольку можно показать, что закон, который приложим к долгосрочным периодам, действует и на коротких временных промежутках, создавая те же самые моде.ти поведения фондового рынка. Глава 5. Долгосрочные волны Иначе говоря, модели поведения фондового рынка одинаконы на всех степенях волн. Модели движения, заметные на часовых графиках, прояБ гяются и в больших волнах, для которьгх строят годовые графики. Например, па рис. 5-1 и 5-2 показаны два графика, олин из которььч отражает часовые колебания 1шдекса Доу за период в десять дней с 25 июня по 10 июля 1962 года, а второй отляется годовым графиком индекса S & Р 500 за период с 1932 по 1978 год (с любезного разрешения The Media General Financial Weekly). Ha обоих графиках показаны схожие модели движения, несмотря на 1500-кратнуто разш1цу во временном интервале. Развитие долгосрошой модели еще не завершилось, поскольку волна V, начавшаяся с ми-nHKrvTia 1974 года, еще не прошла весь свой путь, но до iiacTOim];ero момента модель развивается параллельно линии часового графика. На каждой степени форма остается неизменной, В этой главе мы обрисуем в общих чертах текущую позищгю в прогрессии рывков и толчков для степеней от той. которую мы называем ТЬгсячелетней степенью , и до сегодняшнего бычьего рын- Часовой график промышленного индекса Доу-Джонса 1962 года 588- 580 - 572 - 564 556- 54в 540 532-  Годовой график S & Р  ЮО - Индекс Standarl & Poors для 500 акций (среднего- * 2 довые значения) Д* 3,Д .31. а - с , t I т л June July t93C 1V40 IfSfl I9A0 l rO 14В0 IVO  ка циклической сггепени. Более того, мы покажем, что из-за поло-нсения в текущей ТЬ1сячелетней волне и наложешш пятерок в нашей конечной кар гине волн это десятилетие может оказаться весьма важньш моментом в мировой истории с точки зрения изучения волнового принципа Эллиотта. Тысячелетняя волна от Темных веков Данные, пригодные для исследования ценовых трендов за последние две с небольшим сотни лет, получить не особенно сложно, но нам приходится полагаться на менее тoш>o статистику при взгляде иа более ранние тренды. Долгосрочные ценовые индексы, собранные профессором BpajmoM и Шейлой В. Хопюшс и потом расширенные Дэвидом Воршем, основываются на простой рыночной корзине человеческих потребностей за период с 950 по 1954 год. Соединив ценовые кривые Брауна и Хопкинс с ценами акций промышленных компаний начиная с 1789 года, мы получим долго-срочнто картину цен за последнюю тысячу лет. На рис. 5-3 показаны примерные обоб1ценные колебания цеп с Темных веков по 1789 год. Д.ЛЯ пятой волны, начавшейся в 1789 году, мы начертили прям\ло линию, чтобы представить колебания цен акций отдельно, проанализировав их в следующем разделе. Как ни странно, но эта диаграмма, хотя и яв.ляется всего лишь грубым указанием на ценовые тренды, предполагает наличие в ней пятиво.лновой модели Эллиотта. Широкие паратлельные историчесюте движения цен представляют громадные периоды торговой и промышленной экспансии, продолжавшейся на протяжении веков. Рим. чья великая культура, может бьггь, соответствовала пику предыд>щей тысячелетней волны, в конце концов iraji в 476 году. Поиски знаний почти угасли на пять последовавших веков, на время медвежьего рынка тысячелетней степени. Первую волн экспансии нового большого суперцикла, которая охватывает Средние века, в конце концов всколыхн\ла торговая революция (950-1350). Уровень цен. сложившийся меж-ДУ 1350 и 1520 годами, представляет собой коррекцию движения £Перед, имевшего место во время торговой революции. Следующий период роста цен совпадал как с капиталистической революцией (1520-1640). так и с величайшим периодом в исторшг Англии - правлением Елизаветы. Елизавета I (1533-1603) взошла на престол Англии сразу после изнурительной войны с Францией Обнищавшая страна была в отча5Шном положении, но при Елизавете Англия бросила вызов всем европейским силам, расширила свои владения и стача одной из самьгх процветающих наций в мире Это были времена Шекспира, Маргина Лютера и Дрейка, славная эпоха мировой истории. Деловая активность ширилась, а цены на протяжен1ш всего этого периода творческого великолет1я и изобилия росли. К 1650 году цены достигли своего пика и начали снижаться, формируя коррекцию большой суперциклической степени длиной в целое столетие. Следующий подъем товарных цен большой стгерциклической степени в рамках этой тысячелетней волны начался около 1760 года, а не в предполагаемый в случае фондового рынка временной период между 1770 и 1790 годами, которьга мы обозначили как 1789 - год. начиная с которого имеются исторические данные фондового рынка. Тем не менее, как показывают исследования Гертруды Ширк, напечатанные в апреяьско-майском номере журнала C>cles. обычно тенденции товарных цен склонны опережать схожие тренды цен акций примерно на десятилетие. В таком свете эти два ориентира начала пятой волны весьма хорошо друг другу соответствуют. Эта волна больпюй суперциклической степени совпадает со взрывом производительности, порожденным промышленной революцией, и параллельна подъему Соединенных Штатов Америки как мировой силы. Эллиоттовская логика предполагает, что большой суперцикл, начавшийся в 1789 году и продолжаюпщйся по сей день, в разворачивающейся волновой модели должен следовать за другими волнами и предшествовать другим волнам при типичных отношениях времени и амплитуды. Если это так, тогда тысячелетняя волна, если только она не окажется растянутой, прошла почти весь свой путь и скорее всего будет скорректирована тремя большими суперциклами {двутмя направленными вниз, и одним направленным вверх), которые могли бы растянуться на след>тощие пять сотен лет Трудно представить себе ситуацшо упадка мировой экономики, длящутося настолько долго. Этот ясный намек на долгосрочные неприятности не исключает, что технология смягчит суровость депрессии, которую можгю было бы ожидать, исходя из тысячелетней истории цсн- Волновой пртщип Э.ллиотта является закономерностью, основывающейся на вероятности и степени, а не предсказанием гочньгх условий. Как бы то ни бььло. конец текущего суперцгасла (V) должен привести к некоторой форме эконоьшческого или социального потрясения, говорящего о новой эре упадка и безнадежности. Ек;ли варвары разртиили разлагаюхщтйся Рим. то можем ли мы утверждать, что у варваров ньшешн14х дней нет адекватных средств и схожих целей? Волна большого сзгаерцикла с 1789 года по настоящее время Эта длинная волна имеет правильный вид: три во.лны в направлении главного тренда и две волны, ему ггротивополож1гые, что в целом дает пять волн, при растянутой третьей волне, соответствующей наиболее динамичному и прогрессивному периоду в истории Сосд1шенных Штатов. На рис. 5-4 подразделения суперцикла помечены как (I). (II), (III) и (IV), а волна (V) разворачивается в настоящее время. Весьма удивительно, что история цен акций промышленных ком-паттй, рассматриваемая на основе когщепции -постоянногое дол,ла-ра. разработанной ГЬртрудой Ширк для журнала Cycles, оформляется в столь ясную зллиоттовскую модель, - ведь .мы исследуем историю рынка, относяштося к временам строительства каналов, когда статистика была крайне скудна. Особенно удивляет трендовый канал, базовая лтшия которого проходит через несколько важных ми-нимулюв циклической и султерциклической волн, а верхняя паралле.ль соедш4яет пики нескольких повьппательнььх волн. Екл-ь все основания думать, что рыночньп! максимум 1983 года достигнет верхней параллели в нашей цсшевой области между 2500 и 3000. если, конечно, не произойдет радикального изменения в индексе оптовых цен. Предполагая, что 1789 год дает начало суперциклу, волна (1) подставляет собой совершенно очевидную пятерку . Волна (II) является горизонтальной и, в соответствии с правилом чередовшчия. ясно предсказывает форму зигзага или треугольника* для волны (IV). На рис. 5-4 волна (IV) показана как зигзаг Вто время как с точки зрения актуальных цен ото бьш зигзаг, с точки зрения цен, скорректиро-ваштых по инфляции, это был треутольник. Ktu-: стало ясно годом псмже (см. приложение).

|