|

|

|

Факторинг Теория Эллиотта ме того, растяжения на бычьем товарном рынке часто возникаю вслед за треугольником в позиции четвертой волны. Таким образол/ если рьшки. следующие за третольником на фондовом рынке за частуто быстры и коротки-, треуголыгаки бычьего товарного рьщ! ка высокой степени зачастую предшествутот растянутььм пятым волнам. Один из примеров приведен на рис. 1-44. показывающем график цен на серебро.

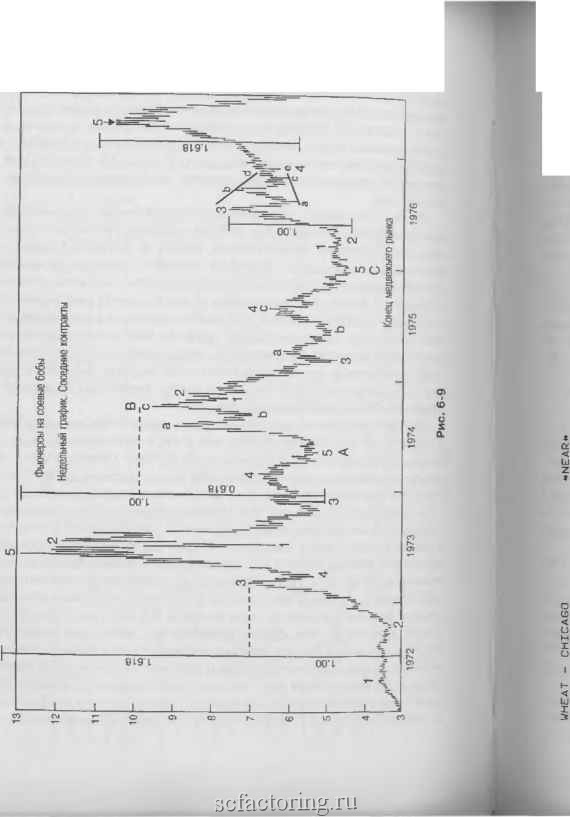

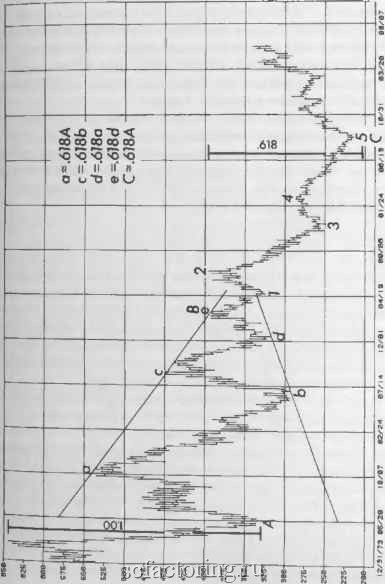

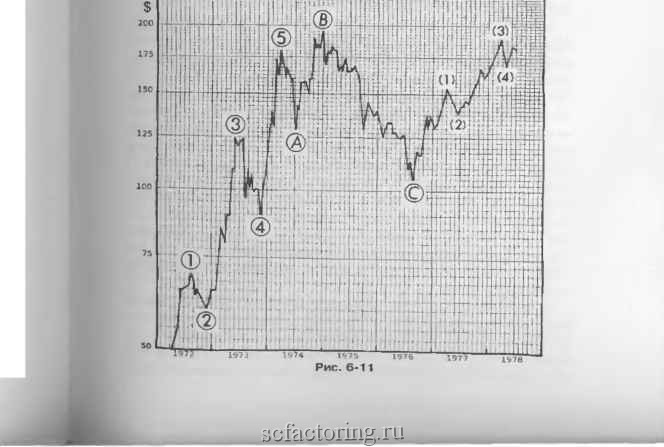

CO i Наилучшие эллиоттовсие модели порождаются важнылш долгосрочными пробоями растянутьтх моделей бокового движения, как это случалось на рьшках кофе, соевых бобов, сахара, золота и серебра в разные моменты 1970-х годов. К сожалению, графики цен в полулогарифмическом масштабе, которые могли бы показать применимость трендовых каналов Эллиотта, не были доступны для исследования. На рис. 6-8 показан двухгодичны!! ценовой взрьге на рьшке кофе, продолжавшийся с середины 1975 до середины 1977 года. Эта модель, без сомнений, эллиоттовская, вплоть до мелочей. Привлечение анализа отношений позволяет получить красивую проекцию уровня пиковых цен. В этих вычислениях длина подъема до пика волны (3) и длина подъема до пика волны 3 делят бычий рьпгок по принцигп зо.лотого сечения. Как можно видеть из равно пpиeLлe-мых подсчетов, указанных внизу графика, каждый из этих пиков, кроме того, может быть помечен как вершина волны ®, что соответствует типичным для анализа отношений нормам. После того как эта модель сформировала пик пято11[ волны, последовал период опустошительного медвежьего рьшка. Рис. 6-9 показывает ценовуло историю соевых бобов длиной в пять с половиной лет. Взрывной рост цен в 1972-1973 годах начался с длинного основания, как и в случае цен на кофе. Целевая область и здесь оправдала ожидаттая, поскольку длина подъема до пика волны 3, умножетшая на 1,618, давала почти в точности расстояние от конца волны 3 до пика волны 5. В последовавшем за этим медвежьем рьшке А-В-С развернулся безупречный эллиоттовский зигзаг, достигший своего дна в январе 1976 года. Во.лна В этой коррекции оказалась равной .липгь 0,618 длины волны А. Новый бычий рынок возник в 1976-1977 годах, хотя из-за его короткой протяженности пик волны 5 оказался не в состоянии достичь своей минимальной цели в $10,90. Подьем до пика волны 3 ($3,20), улшоженный на 1.618. дает $5,20. что, будучи прибавлено к минимуму волны 4 в $5,70, дает цель в $ 10,90. В случае каждого из этих бычьих рынков начальная единица измерения одна и та же -длина подъема от его начала до пика вслны три. Это расстояние равно коэффициенту 0.618, улшоженному на длину волны 5, измеренную от пика волны 3, минимума волны 4 или от точки между ними. Иными словами, в BujiHt)Boti тттщт Элшкугта  Гпава 6. Акщт и товары каясдом случае некоторая точка внутри волны 4 делит весь подъем по принципу золотого сечения, как это описано в главе 4. На рис.6- ? О показан неде.пьный график максимумов-мишгмумов чикагс1шх фьючерсов на пшеницу. В течение четырех лет после пика  Валновой пгииют Элткптл в $6.45 цены изменялись в рамках эллиоттовского медвежьего рынка А-В-С с превосходными внутренними взаимосвязями. Волна В представляет собой сходящийся треугольник, в точности соответствующий теории (гл. 2 и 3). Петь его ценовых экстремумов безуко-ризненно ложатся на границы трендовых линий. Взаимные отношения подволн треугольника выражаются коэффициентом Фибоначчи (с = 0,618Ь: d = 0,618а; е = 0,618d), отражающим золотое сечение. Ъшичиый ложный пробой появляется неподалеку от конца модели, хотя на этот раз он сопровождает не волну е, а волну 2 в ралшах волны С. В дополнение, волна А примерно в 1,618 раз длиннее ВОЛ1Ш1 а. входящей в волну В, и волны С. Таким образом, мы можем показать, что товары обладают свойствами, отражающими универсальный порядок, открытый Эллиоттом. Вероятно, товары, в меньшей степени яв.ляющиеся необходимой частью человеческого существования, будут менее надежно отражать модели Эллиотта. Товаром, неизменно привязанным к массовой психологии, является золото. Золото Золото в недавнем прошлом часто двигалось противоциклично фондовому рынку. Разворот цены золота в сторону повышения после нисходящего тренда часто возникал одновременно с началом падения рынка акций, и наоборот. Таким образом, соответствулощее теории Эллиотта понимание прршципа измененияцен на золото при определенных обстоятельствах предоставляет подтверждающее свидетельство ожидаемого поворота индекса Доу. В апреле 1972 года ал1ериканское правительство повысило ста-руто фиксировшгную цену на золото с $35 до $38 за уш1ию, а в феврале 1973 года снова ее повысило до $42.22. Эта оф1Щиальная цена, используемая центральными банками для целей конвертации валюты, и ВОСХОДЯЩ1Ш тренд неофициальной цены в начале 70-х привели к тому, что было названо двухярусной системой. В ноябре 1973 года официальная цена и двухъярусная система были униггожены неизбежными спросом и предложением на свободном рьшке. Свободная рьплочная цена зо.лота выросла с $35 за унцию в январе 1970, достигнув 30 декабря 1974 года пика в $197 за унцию, согласно лондонскому фиксингу. Затем цена начала снижаться и 31  глава 6. Akljuu и товары. авглста 1976 года достигла своего минимума на отметке $103,50. фундаментальны.ми причинами , приписьгоаемыми этом\ снижению, были продажи золота Советским Союзом и Казначейством США. а также азтсционы Междушародного валютного фонда. С тех пор цена золота в с\лцествеш?ой мере вернула свои позщш!, и тренд опять направлен вверх. Несмотря на усилия Казначейства США ограничить монетарную ро.ль золота и на все эмоциональные факторы, влияющие на золото как на цеьгаое накопление и средство обмена, его цена неизменно следует ясной эллиоттовской модели. Рис. 6-11 представляет собой график цен на золото в Лондоне, на котором мы указали коррект-нлто разметку волн. Обратите внимание, что подъем цены с момента начала ф\лшщ1онирования свободного рьшка до гаша в $179,50 за унцию 3 апреля 1974 года оказывается полной пятиволновот! пос- Лондон, золотые слитки

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||