|

|

|

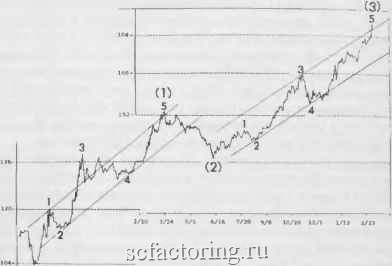

Факторинг Теория Эллиотта Волновой ПРИНЦИП ЭЛЛИСТГА ледовательностью. Официально сдерживаемая до 1970 года цена в $35 за унцию ранее препятствовача образованию волн и, таким образом, помогала созданию необходиьюй долгосрочной базы. Динамичный пробой этой базы вполне соответствует критерию ясного эллиоттовского подсчета волн на товарных рынках. Резкий пятиволновой подъем форлшрует почти безлтгречную волну, где пятая подволна оканчивается значительно выше верхней гршгицы трендового канала (не показано). Метод проектирования цели с помощью коэффгщиентов Фибоначчи, типичный для товаров, оказьшается приемлемым и здесь, поскольку рост на $90 до пика волны (З) дает базис для измерения расстояния до истинной вершины. $90 X 0,618 - $55,62. что, будучи прибавлено к пику волны Ш, находящемуся на отметке в 125 долларов, дает уровень $180.62. Действительная цена на пике волны V составила $179,50, т.е. очень близкую цифру. Достойно внимания и то, что цена на золото в $179,50 оказывается примерно равна пятикратной (пять - число Фибоначчи) цене его в $35. Затем в декабре 1974 года после начального снижения волны @ цена золота выросла до невиданного ранее максимума в S200 за унцию. Эта волна была волной (в) распшренной горизонтатъной коррекгщи. которая ползла вверх вдоль нижней линии канала, как часто бывает с повышательнылш коррективными волнал/ш. 1ак и приличествует характеру волн типа В, рост цен в дагшом случае оказался ловушкой для покупателей. Во-первых, новостной фон. по мнению большинства инвесторов, казался в отношении золота совершенно бычьим, из-за ожидаемого 1 января 1975 года принятия закона, разрешающего частным лицам иметь золото. Волна (в) достигла пика точно в последний день 1974 года. Во-вторых, рост цен на акции золотодобытчиков, как в Северной Америке, так и Южной Африке, заметно отставал от роста всего фондового рынка, что являлось предостережением об опасности, поскольку акщш золотых компаний отказывались подтверждать предполагаемую бычью картину. Волна (с) оказалась опустошительным коллапсом и сопровождалась серьез1п>1м сгшжегшем стоимости золотых акций, который вернул их примерно в то состошгае, где начинался их подъем в 1970 гоД>-В начале 1976 года, рассматривая цены на золотые слитки, авторы, используя обычные отношения, определили, что миш1мум должен Гпава 6. Акции и товары располагаться примерно на отметке в 98 долларов, поскольку длина волны (в), равная 51 доллару умноженная на 1,618, дает 82 доллара, что. после вычитшшя из истинной вершины в 180 долларов, дает цель в 98 долларов. Минимум этой коррекции оказался внутри зоны предыдущей четвертой волны меньшей степени и был довольно близок к цели, достигнув 25 августа 1976 года цены закрытия в Лондоне в $103.50. Это произошло в месяц, лежащий как раз посередине между ию.лем, когда был достигнут пик. фондового рынка по теории Доу, и сентябрем, когда был отмечен следующий немного более высокий ттк промышленного индекса Доу-Джонса. Последовавший затем подъем до сих пор сформировал четыре полных волны Эллиотта и вошел в стадшо пятой волны, в рамках которой цена золота должна подняться до новых небывальгх высот. Рис. 6-12 дает соответствую1цую картину первых трех волн подъема с мтшиьгума августа 1976 года. Как видно из графика, каждая повышательная волна определенно подразделяется на пятиволновой импу.льс. KpoA-ic того, каждая направ.ленная вверх во.лна в полу-логарифлшческом масштабе согласуется с трендовым каналом Эллиотта. Наклон этого подъема не насто.лько крт. как начальный подъе.м бычьего рьшка, который был моментатьным взрывом, последовавшим за годалти контроля над ценалш. Текулций рост по большей части калсется отражением снижения стоимости доллара, в то время как с точки зрения других валют золото еще не добралось до своего исторического максимума. 11оскольку цена золота удержалась на уровне предыдущей четвертой во.лны при коррекции. тек>чцее состошше рынка можно рассматривать как почти закончившуюся пятиволновую последовательность или развивающееся растяжение третьей волны, предполагающее грядутцие пшеринфляционные условия, при которых и фондовый, и товарный рынки растут параллельно, хотя мы не можем предложить по этому поводу определенного мнения. Тем не менее расширенная горизонтальная коррекция ©-©-(§) подразумевает существенный рывок к новьш максимумам в следующей волне. Следова;ю бы помнить, что товары могут формировать ограниченный бычий рьшок. который не обязал развиваться волнами все более высоких степеней. Ткким образом, нельзя с необходимостью говорить о том. что золото вошло в гигантскую третью волну с момента минимл ма в $35. Если подъем офор\штся в отчетливую пя- ВолновоИ п1ч1нцип Э.плиагтА Золота Вечерний ловдонский фиксинг. Август 1976 - Март 1978   в/2 В/13 10/25 12/6 1/17 Гпава 6. Акции и тпсюары Золото - освященная веками ценность, и хотя цена золота может стабилизироваться на долгое время, оно гарантирует вам то, что вы имеете, пока мировая монетарная система реструктурируется, - а процесс этот, по-видимому, неизбежен, независимо от того, происходит ли он под воздействием естественных экономических сил или по чьему-то замыслу. То, что бумага не является заметгтелем золота в качестве вместилтша ценности. - вероятно, еще один закон природы. Рис. 6-12 тиволновую последовательность от минимума в $ 103,50, придерживающуюся всех правил Эллиотта, это должно рассматриваться как сигнал к продаже. В любом случае уровень в Й98 все-таки должен оказаться пределом любого важного снижения. С исторической точки зрения, золото является одним из краеугольных камней экономической жизни, и у него много заслуг. Оно не предлагает миру ничего, кроме дисциплтгаы. Возможно, в этом и состоит причина, по которой политики неустанно пытаются его игнорировать, обл1гчать и отменять привязку к нему национальньис валют. ТЪм не менее правительства всегда, по-видимому, ухитряются иметь его наличный запас на всякий случай . Сегодня золото стоит в кулисах международных ф1шансов как пережиток прошлого, но при этом и как вестник будущего. Дисшшлинированная жизнь -это продуктивная жизнь, и такая концепция приложи.ма ко всем уровням деятельности - от фермерства, с его навозом, до междуна-ро/шых финансов  ГуХЛВА 7 ДРУГИЕ ПОДХОДЫ К ФОНДОВОМУ РЫНКУ и их связь с ВОЛНОВЫМ ПРИНЦИПОМ Теория Доу Согласно Чарльзу Доу, первичный тренд на рьшке - это широкий. всепоглощаюш? 1 поток , которьш прерьтается волналш , или вторичными реакциями и рахчи. Движения более мелкие - это рябЬ на волнах. Последние обычно не важны, если только не формируют линию (которая определяется как боковая стругктура. длящаяся по меньшей мере три недели и находящаяся внутри ценового диапазона в 5%). Отавнылш инструменталш этой теории являются транспортный (ранее железнодорожный) и промышленный индексы. Главные толкователи теории Доу - Вильям Питер Гамильтон. Роберт Ри, Ричард Рассел и Е. Джордж Шефер - хотя и допол-Н1ьли ее. но никогда не меняли ее основных принципов. Как однажды заметил Чарльз Доу. можно вбить колья в песок на морском берегу, и они будут отмечать уровни прилива и отлива, а также направление потока воды, и графики можно использовать во многом сходным образом, показывая, кш двизкутся цены. Из опыта рождается фундаментальное положение теории Доу. состоящее в ТО.М. что. поскольку оба индекса являются частями одного и того же океана, их приливы и охтивы. чтобы быть достовернылш, должны двигаться в унисон. Таким образом, если в устойчивом тренде к новому экстремуму движется лишь один индекс - этот новый максимум или новый минимум не подтвержден другим гавдексом. В волновом прингщпе Эллиотта и в теоргга Доу есть общие моменты. Во время подъема импульсных волн рынок должен быть сильным и штфоким. а происходящее должно подтверждаться другими индексами. Когда развивается коррективная или завершающая волна, вполне вероятны расхождения, или неподтвернедения . Последователи Доу, кроме того, различают три психологические фазы рьшочного подъема. Естественно, поскольку оба метода отражают реальность, теория Доу описывает эти фазы в соответствии

|