|

|

|

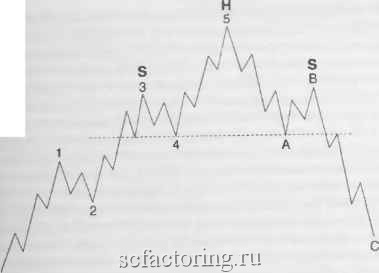

Факторинг Теория Эллиотта По нашему мнению, аналитики могли бы бесконечно продолжать свои попытки найти фиксированную циютическую периодичность получая результаты, которые мало чего стоят Волновой принцип обнаруживает что рьшку скорее свойственны характеристики спиральные, чем циклические, скорее естественные, чем механические Новости Хотя большинство людей, пишущих о финансовых новостях, объясняет поведение рынка текущими событиями, между ними редко бывает заслуживающая внимания связь. Масса и плохих, и хороших новостей появляется почти ежедневно, и они обычно изучаются скрупулезно, но селективно - так. чтобы создавать правдоподобное объяснение движению, произошедшему на рынке. Вот что говорит в Законе природы о значении новостей Эллиотт: В лучшем сл>чае, новости - это запоздалое осознание сил. которые и так уже некоторое время работали, и они кажутся порази-тельнылш -чишь тому кто не отдает себе отчета в тренде. Насколько тщетно полагаться на чью-то способность истолковать ваяшость для фовдового рынка любой отдельной новости, было давно понятно огшгтным и успешным трейдерам. Ни к одной отдельной новости ил14 сер1ш разворачиваюпщхся собьггий нельзя относиться как к базовой причине устойчивого тренда. Фактически, на длительном временном отрезке одни и те же события приводят к совершенно разным эффектал!, потому что несходный трендовые условия. Это утверждение можно проверить простым изучением 45-летней истории гфомьшшешюго индекса Доу-Джонса. За этот период убивали королей, происходили войны, возникали слухи о войне, паники, случались банкротства, были Новая Эра Новое Дело , потеря доверия , исторические и эмощюналь-ные события всех сортов. И все же бычьи рынки действовали одинаково, и все медвежьи рынки проявляли схожие характеристики, и они контролировали и измеряли тот ответ, который давал всем этим новостям и рынок, и сегменты, которые в определенных пропорциях составляют гренд как целое. Имегшо эти характеристики, независимо от новостей, можно оценить и использовать в прогнозировании будущего поведения рыЕша. Бывают мометггы. когда происходит что-то совершенно непредвиденное, например землетрясение. Как бы то ни было, независимо от степени неожиданности, кажется уместным заключить, что последствия любого подобного развития событий очень быстро сходят па нет и без разворопш того тренда, который закрепился до этого события. Тем. кто видит в новостях причину рыночных трендов, вероятно, больше бы повезло, делай они ставки на скачках, не полагаясь на собственн\то способность правильно оценивать важность выходящих из ряда вон новостей. Следовательно, единстсенньш способ разглядеть лес - это подняться над окружающими деревьями . Эллиотт осознавал, что не новости, но нечто другое формирует модели, проявляющиеся иа рынке. Вообще говоря, важный анали-тггческий вопрос не в новостях per se. но в том значении, которое рьшок придает новост5гм. В периоды растущего оптимизма очевидная реакщгя рьшка на новость часто отличается от той. что была бы, господствуй на рынке нисходящий тренд. Нет ничего сложного в том, чтобы разметить череду эллиоттовских волн на графике исторических цен. но невозможно найти, скажем, моменты возник-новешгя войн. - а ведь это наиболее драматичньш вид человеческой деятельности, - основываясь на истории поведения фондового рьшка. Тем не менее психология рынка в ее отношении к новостям иногда оказывается полезной, особенно когда рьгаок ведет себя противоположно тому, что обычно ожидается. Наши исследования предполагают не просто что новости не поспевают за рьшком. но что они, кроме того, следуют в точности той же npoгpeccшL В то время когда на бычьем рынке развиваются волны 1 и 2. первые полосы газет сообщают новости, которые порождают страх и уныние. С фундаментальной точки зрения си-луация обычно кажется самой плохой, когда на рьшке достигает своего дна волна 2 нового подъема. Благоприятные фундалтентальные условия возвращаются вместе с волной 3 и достигают временного пика в начальной стадии волны 4. Они частично возвращаются на волне 5 и. что является техническим аспектом волны 5. производят меньшее впечатлегаге, чем те, что сопутстновали волне 3 (см. главу 3). На рыночном хшке фундгшентальный фон остается радужным или даже улучшается, однако рьпюк, несмотря на это, разворачивается вниз. Негативные фундаментальные условия снова пачипа- ют нарастать после того, как коррекция уже пропиа значительнук часть своего пути. Таким образо.м, новости - или фундаментальные условия - отстают от рынка во времени на одну или две волны. Параллельность этих рядов событий является указанием на единство проявлений человеческой деятельности и склонна подтверждать волновой принцип как нeoтъeмлeyю часть че.човечес-кого опыта. Технические аналитики утверждают, что рынок предвидит будущее, то есть заранее верно угадывает изменения в социальных условиях. Эта теория изначально соблазнительна, поскольку рынок, по-видимому, в предыдущем развитии экономики и даже в социально-политических событиях чувствовал изменения еще до их появления. Однако та лге.1сль, что инвесторы являются ясновидящилш, дово.чьно фантастична. Почти наверняка на деле отрал1ающиеся в рыночных ценах эмощюнальные состояния и склонности людей заставляют их вести себя таким образом, который, в конце концов, оказывает влияние на экономтгческую статистику и политику, т. е. создает новости . Чтобы резюмировать наш взгляд, скажем, что рынок, с точки зрения прогнозирования, и является главной новостью. Теория случайного блуждания Теория случайного блуждания была разработана статистика\ш из академической среды. Теория держится того мнения, что цены акщш изменяются случайным образом, а не в соответствш! с пред-сказуемьши поведенческими мoдeJШми. Следователыю. анализ фондового рынка становится бессмысленным, поскольку из изчения трендов, моделей или внутренней силы и слабости отдельных ценных бу.маг ничего извлечь нельзя. Дилетанты, как бы ни были они yci ешны в других областях, обьгчно с трудом понимают незнакомые, беспричинные , иногда резкие, кажупщеся случагными пути рынка. Академики - люди улшые и. чтобы объясгшть свою собственную неспособность предвидеть по-веде1ше рынка, некоторые из них просто заявили, что такое предвидение невоз-можно. Многие факты противоречат такому заключению. Например, простое счлцествование на свете очень успешных профессиональных трейдеров, прига1МШОщих сотни или даже ты-  сячи торговых решений в год. решительно опровергает мысль о слу-г,айном блуждании цен. так же как опровергает ее и существование портфельных менеджеров и аналитиков, которые делают блестящие профессиональные карьеры на поприще прогнозирования пути рынка. ГЬворя со статистической точки зрения, их эффективность доказывает, что силы, движуище рынком, не случайтш! и на рынке правит не одна лишь удача. Рынок об.ладает своей собственной природой, и некоторые люди постигают эту природу и добиваются успеха. Очень краткосрочньш трейдер, пригшмающий за одну неделю десятки решений и каждую неделю зарабатывающий деньги, делает нечто, вероятность чего (в мире случайностей) значительно меньшая, чем падение монеты одной и той же стороной вверх при пятидесяти подбрасьшаниях подряд. В своей Математшсе Дэвид Егргамини утверждал: Подбрасывание монеты является опытом из области теории вероятности, ко горый каждый испробовал. Ставка на орла шш решку является чистым пари, поскольку вероятность каждого исхода равна половине. Никто не ждет, что монета упадет один раз орлом* вверх в каждых двух подбрасываниях, но при большом количестве попыток pe.yльтaт будет стремиться к равенству исходов. Для того чтобы монета улгала орлом пятьдесят раз подряд, потребоваюсь бы. чтобы ми.л.лион человек подбрасывали монеты десять раз за одну тшуту по сорок часов в неделю, и тогда такой исход будет возникать единожды за девять столетий . Показателем того, насколько теория случайного блуждания далека от действительности, является график 89 дней торговли на Нью-Норкской фондовой бирже после М1шимума 1 марта 1978 года, равного 740. и приведенный па рис. 2-16. Кроме того, весьма показательным является графшс суперцикла на рис. 5-5. Из этих двух графиков видно, что ценовые движения на NYSE не являются беспорядочными блуждштиялш без всякого смысла и причины. Час за часом, день за днем, год за годом ценовые изменения создают последовательность ВО.ЛН. деляштося и подразделяющуюся на модели, превосходно сообразутощиеся с основными пршшшами Э.ллиотта. изложснньЕми им 40 лет на.эад. Ткким образом, как может засвидетельствовать читатель зтой кн1п-и. волновой принцип Эллиотта на каждом шагу оспаривает выводы теорш! случайного блуждания. Технический анализ Волновой принцип Эллиотта не только подтверждает уместность анализа графиков, но и помогает техническому анадптику решить какая модель с наибольшей вероятностью действительно значима Как и волновой принщш. технический анатиз (как описывается в книге Роберта Д. Эдвардса и Джона Мэйги Технггческий анализ трендов фондового рьшка ) распознает треугольники как по большей части внутритрендовое явление. Понятие клина идентично тому, что Эллиотт называл диагональным треугольником, и оно имеет тот же самый смысл Флаги и вымпелы суть зигзаги и треугольники. Прямоугольшгки обычно являются двойнылт или трой-ньши тройкалш. Двойные вершины по большей части вызываются горизонтальныьга коррекциями, двойные впадины -усеченны-ьш пятыми волнами. Знаменитую модель голова и плечи можно заметить в нормальной веришне Эллиотта (см. рис. 7-3]. в то время как несра-ботавшая модель голова и плечи является расширенной горизонтальной коррекцией в терминологии Эллиотта (см. рис. 7-4). Заметьте, что в обеих моделях снижающийся объем, обычно сопровождающий образование модели голова и плечи , является характеристикой, полностью совместимой с волновым принципом. На рис. 7-3 волна 3 будет сопровождаться наибольшим объемом торговли, в волне 5 оборот снизится, а в волне В оборот бу.дет минимальным (если это вслна промежуточной или более низкой степени). На рис. 7-4 импульсная волна будет иметь наибольший объем торговли, волна В обычно будет сопровождаться некоторым снижением объема, а с волной С будет связан самый низкий объем торговли. Линии трендов и трендовые каналы в обоих подходах используются сходным образом. Явления поддержки и сопротивления очевидны и в обьпшой во.лновой прогрессии, и в ограшгче1ШЯХ. свойственных медвежьим рьгакам (минимум волны 4 является уровнем поддержки для последующего снижения). Высокий объем и волатильность (разрывы) являются узнаваемыми характеристика! пробоев , которылга. как правило, сопровождаются третьи волны, чья индивидуальность, как уже говорилось в главе 2. полностью этому соответствует. Diaea 7. Другие подходы к фондовому рынку 205 Линия шеи  Рис. 7-3 Ложная линия шеи 3  Л Рис. 7-4 Несмотря на эту совместимость, после лшогих лет работы с волновым принципом мы находим, что применение классического технического анализа к индексам фондового рьшка вызывает чувство. Что мы ограшгчиваем сами себя использованием каменных инструментов в век современных технологий.

|