|

|

|

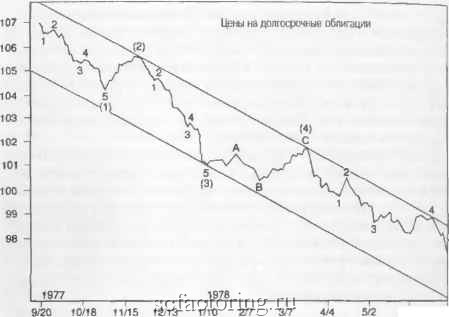

Факторинг Теория Эллиотта Инструменты техничестдаго анализа, известные как индикаторы, часто чрезвычайно полезны для оценки и подтверждения состояния рынка или психологического фона, обьгчно сопровождающего волны этого типа. Индикаторы настроений инвестора, вроде тех. что говорят о коротких продажах, сделках с опционалш и об отношении к рынку достигают своих наивысших уровней к концу волн С, вторых волн и пятых вачн. Инерционные индикаторы обнаруживают угасание силы рынка (то есть скорости ценовых изменештй. широты и, в меньшей степе1ш. объема) на пятых волнах и на волнах В расширенных гори-зонтальшзгх коррекщш, создавая расхождение графшадв цены и ин-дт-пеатора. Поскольку эффективность отдельных индшсаторов можетиз-меняться или пропадать с течением времеш! из-за изменений в рыночной механике, мы настаиваем на их применении в качестве инструментов, помогающих правильному подсчету волн Эллиотта, но не стали бы на них патагаться до такой степени, чтобы игнорировать подсчет BO.TEI. Действительно, соответств>тошие нормы волнового принципа временалш предполагают рыночгтую среду вызывающую бессилие определеншатх рьшочньгх индикаторов. Экономический аналвэ Очень популярный сегодня у гшституцгюнальных фондовых менеджеров и консультантов, этот метод предпринимает попытки предугадать поведение фондового рынка путе.м прогнозирования изменений в экономике с использованием тенденций процентных ставок, типичного послевоенного поведештя циклов деловой активности, уровня инфляции и других показателей. По нашему мнению, попытки прогнозировать рынок без того, чтобы прислушиваться к самому рьшку. обречены на провал. Если уж говорить с такой точки зрения, рынок - знагательно более надежный предсказатель экономики, чем наоборот. Более того, рассматривая историческ>ло перспективу, мы ясно видим, что хотя раз.тич1тые экономические условия в какой-то период времени могут иметь определенного рода связь с фондовым рынком, эти взаимоотношения изменяются, по-видимому, без всякого предупреждения. Например, иногда спад начинается почти одновременно с возникновением мсдвеньего рынка, а иногда он не проявляется вплоть до его конца. Непостоянство еще одной связи видно в возшткновении инфляции или дефляции. кансдая из которых проявляется на фондовом рьшке в одних случаях по-бычьи , а в других по-медвежьи . Схожим образом, опасения роста процентных ставок удерживают многих фондовых менеджеров от инвестищщ на рынке 1978 года, в то время как отсутствие таких опасений заставляло их инвестировать во время коллапса 1962 года. Падение процентных ставок часто сопровождает бычьи рынки, но также бьшает связано с самыми сильныш! снижениями на рынке (например. 1929-1932 годы). Эллиоттутвернсдал, что волновой прггацип проявляет себя во всех сферах че.човеческой деятельности, даже, например, в частоте подачи заявлений на получение патентов. В последнее время 1Ъмиль-тон Болтон особо подчеркивал, что волновой принцип сообщает по крайней мере начиная с 1919 года, об изменешях в трендах финансовых показателей. Вальтер Е. Вайт в своей работе < Волны Эллиотта на фондовом рынке тоже находил, как показывает нижеприведенная цитата, что анализ волн полезен для интерпретации тенденций монетарных показателей: Уровень инфляции оказьгаает в последние годы очень важное в-тияние на цены фондового рьшка. Из графика процентных изменений (от уровня предыдущего года) индекса потребительских цен видно, что уровень инфляции с 1965 по конец 1974 года образует эллиоттовскую волну 1-2-35. Начинаяс 1970 года сложился инфляционный цикл, отлишый от предыдущего nocjceBoetmo-го бизнес-цикла. Его дальнейшее развитие пока неизвестно. Тем не менее волны помогают гфедположить, как это было в ко1ще 1974 года, в какие моменты рынок развернется . Волновые концепции Эллиотта полезны для определения разво-ротньгх точек во множестве различных рядов экономических данных. Например, свободные шютые банковские резервы, которые, по словам Байта, предсказывают развороты на фондовом рынке , были, по сути, отрицательны на протяжении примерно восьми лет с 1966 по 1974 год. Окончание пятиволнового снижения в конце 1974 года дало важньш сигнал к покупке. В качестве подтверждения эффективности волнового анализа финансовых рьшков мы представили на рис. 7-5 подсчет волн для цены долгосрочных облигаций Казначейства США с погашением в 2000 году. Даже в этой короткой девятимесячной ценовой модели Волновой nPHHtam Эллиотга  5/30 в/26 Рис- 7-5 мы видим отражение эллиотовского процесса. На этом графике представлены три примера чередования, поскольку каждая вторая волна, будучи зигзагом, чередуется с каждой четвертой волной, являющейся горизонтальной коррекцией. Все ралли достигают верхней трендовой линии. Пятая волна образует растяжение, которое, в свою очередь, заключено внутри трендового канала. На тек\тдей стадии анализа можно ожидать начала сильнейшего за последний год ралли на рынке облигаций. Таким образом, хотя экономические показатели могут иметь сложную связь с ценами акций, наш опыт говорит о том. что движения цены всегда создают зллиоттовскую модель. По-видимо-му, то, что влияет на инвесторов, управляющих своими портфелями, так же влияет и на банкиров, бизнесменов и политиков. Бывает трудно отделить причину от следствия, когда взаимодействие сил на всех уровнях деятельности так многообразно и запу- Гяава 7. Другие подходы к фотдоаому рынку тайно. Волны Эл.1ИОтта. будучи отралгением массовой психологии, простирают свое влияние на все категории человеческого поведения. Внешние силы Мы не отвергаем той мысли, что внешние силы могут\т1равлять щ1клами и моделями, которые человеку еще предстоит постичь. Например, на протяжении лшогих лет некоторые аналитики гюдо-зревачи наличие связи между частотой возникновения солнечных пятен и ценами акций па том основании, что изменения магнитного излученгш оказывают влияние на массовую психологию людей, в том числе и инвесторов. В 1965 году Чарльз Дж. Коллинз опубликовал статью, сзаглавленнто Вопросы влияния солнечной активности на фондовый рынок . Коллинз обратил внимание на то, что начиная с 1871 года суровые медвежьи рынки обычно следовали за годами, когда активность появления солнечных пятен превышала обычный уровень. Не так давно доктор Р. Бэрр в своем Плане выживания заявил, что открыл удивительнуто корреляцию между геофизическими циклами и изменением лэовня электрического потенциала растений. В различных исследовангшх неоднократно отмечалось, что на человеческое поведение воздействуют изменения в бомбардировке атмосферы ионами и кослгаческими лучалш. которые, в свою очередь, могут регулироваться лунньгаи и плшгетарными циклами. Действительно, некоторые аналитики успешно исполосовали планетарные расположения, которые, по-видимому, воздействз-тот на активность солнешых пятен, для предсказавши, касающихся фондового рынка. В октябре 1970 года журнал The Fibonacci Quarterly (издаваемый организацией The Fibonacci Association Калифорнийского университета Санта-Кла-рьг) опубликовал статью капитана Агентства спутниковой связи Вооруженных сил США Б. А. Рида. Статья озаглавлена Ряды Фибоначчи в Солнечной системе . В ней утверждается, что расстояния Между планетами и периоды их обращений соответствуют отно-ше1шям Фибоначчи. Связь с последовательностью Фибоначчи под-pasjTvieBaeT, что может существовать неслучайная связь между поведением фондового рьшка и внеземными силами, оказываЮ1ци-14- гз ми воздействие на земную жизнь. Как бы то ни было, на данный момент мы удовлетворены предположением, что волновые модели Эллиотта в социальном поведении являются результатом ментального и эмоционального устройства человека и приводят к поведенческим тенденциям в социальнььх ситуациях. Если эти тенденции управляются внешними силами или к ним привязаны, пусть эту связь докажет кто-то другой. ГОВОРИТ эллиотг Следующие десять лет Попытка дать долгосрочный прогноз поведешш фондового рьшка - довольно рискованное предприетие. Однако мы решили взять на себя этот риск, чтобы продемонстрировать методы, используемые при анализе положения рьшка с точки зрения волнового принципа. Разумеется, если ход наших мыслей, вместе с фондовым рынком, измегшт направление на протяжении нескольютх послед\тощих лет, то представлештьш в этой книге анализ, основьшаюпщйся на данных начала июля 1978 года, безнадежно устареет. Мы лишь можем надеяться, что наши читатели не отвергнут раз и навсегда волновой принцип из-за одного не оправдавшего себя рискованного прогноза. Сделав для начала элу оговорку, мы перейдем прямо к нашему анализу. С точки зреш1Я теорш! Эллиотта, бычье движеш1е султерщисли-ческой степеш!, начавшееся в 1932 году, уже прош.ло почти весь свой путь. В настоящий момент рынок находится в бычьей фазе циклической степешг. которая, в свою очередь, состоит из пяти волн первичной степени, две из которььх, по всей видимости, уже завершились. Из до.лгосрочной картины уже можно сделать несколько выводов. Во-первых, на протяжении нескальких грядутдих лет (вплоть до начала или середины 80-х) цены акщш вряд ли подвергнутся снижению, схожемл с медвежьим рьшком 1969-1970 нли 1973-1974 годов. Далее, шщшт - второго дивизиона , вероятно, будут среди лидеров на протяжении всей циклической волны V [но в меньшей степени, чем это было в циклической волне Ш]. И. наконец, по-видилю-му. важнее всего то, что эта циклическая волна вряд ли разовьется в У(-тойчивый. длительный бычий рынок, вроде того, что был с 1942 По 1966 год, ПОСКОЛЬКУ обычно лишь одна волна образует растяжение в рамках волновой структуры любой степени. Таким образом. Поскольку волна, имевшая место с 1942 по 1966 год. была растянл-

|