|

|

|

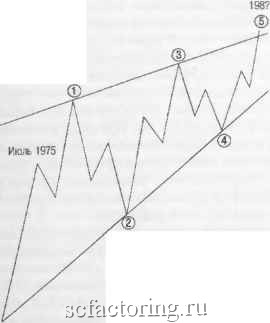

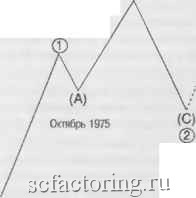

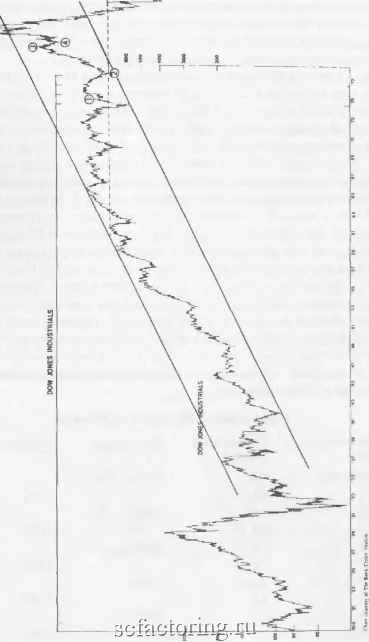

Факторинг Теория Эллиотта та. теклтций циклический бычий рьшок должен образовать более простую и короткую стр\тчтуру. как иа рынках 1932-1937 и 1921-1929 годов. Из-за упорного нисходягцего тренда промышленного индекса Доу-Джонса, продолжавшегося вплоть до недавнего времени, все-охватываю1ЦШ1 пессимизм привел к возникновению нескольких искаженных эллиоттовских интерпретаций, предусматриваюхцих пагубное снижегоге. которое на деле оказьшается лишь первичной второй волной коррекции. На ближайшее будтцее для пролшшлен-ного индекса Доу-Джонса прогнозируются цели ниже 200. Таким аналитикам мы можем ответить лишь цитатой из rhj,iH.4bTona Болтона. Вот что он сказал в приложении к Bank Credit Analyst1958 года, посвшцешюм волнам Эллиотта: Когда бы рьшок на входил в свою медвежью фазу, находятся люди, полагающие, что Эллиотта можно истолковать так. чтобы оправдать значительно более низкие цены. Хотя Эллиотта и можно толковать достаточно широко, он все-таки не может быть повернут так. чтобы не соотве гствовать контексту происходящего. Иначе говоря, если в хоккей играют любители против профессионалов, вы можете изменить Г1екоторые правила, но в своей основе ош1 должны все-таки оставаться неизменными, иначе вы рискуете выдумать новую игру . Наиболее медвежья из всех возможных интерпретаций, как нам видится, состоит в том, что цгаслическая волна IV пока еще не завершилась и что постедняя понижатальная волна все еще развивается. Даже предполагая такой случай, самый низкий минимум дтя пролштшленного индекса Доу-Джонса можно ожидать на отметке 520. что является шгш1мумом волны ® в 1962 году. Однако, исходя из трендового каната, который нами построен на рис. 5-5, мы рассматриваем этот сценарий как маловероятный. В основном в настоящее время возможны два наиболее правдоподобных толкования. Некоторые сввдетельства предполагают образование бо.ггьшого диагонального тре\тольника (см. рис. 8-1], который построен пошостью на ксоебаниях панического типа и упорно продолжаюш,ихея снижениях. Минитм октября 1975 года на уровне 784.16 бьы в январе 1978 года преодолен, образовав возможньш трехволновой первичный подъем. Следовательно, диагонать- Сценарий диагонального треугольника Декабрь 1976  Март 1978 Рис. 8-1 ный треугольник кажется вполне правдоподобным сценарием для циклического бычьего рынка, поскольку в диагональном треугольнике каждая из действующих волн состоит из трех, а не из пяти волн. Лишь потому, что эта цик.лическая волна, начавшаяся в декабре 1974 года, яв.ляется пятой волной в сучтерцикле, вполне возможно, что будет сфори/шрован большой диагональный трезтольник. Поскольку диагональный треугольник по своей сути является структурой слабой, наша окончательная верхняя цель, вероятно, должна быть снижена до области 1700. На сегодняшний день недостаточно высокий уровень промьпнлнгаого индекса Доу-Джонса по сравнению с остальным рьшком поддерживает этот тезис. Наиболее убедительная альтернатива сценаргао диагонального лреутольника состоит в том, что все происходящее с июля 1975 по Март 1978 года является расширенной горизонтальной коррекцией А-В-С. сходной с рьпючной моделью 1956-1962 годов. Эта ин- терпретация показана на рис. 8 2, она предполагает последтопщй очень сильный рывок вверх. Наша цель будет без труда достигнута если эта интерпретация окажетсл правильной. Предполагаемый ценовой уровень для индекса Доу основьшается на норме волнового анатаза, гласящей, что две импульсные волны в пятиволновой последовательности (если третья волна растянута) стремятся к равенству по дтине. В случае текущей циклической волны полулогарифмическое (процентное) равенство с волной I имевшей место с 1932 по 1937 год, приводит к истинному максимуму рьгака на уровне 2860, что является вполне оправданной целью, поскольку проекция линии тренда предполагает максимумы в области от 2500 до 3000. Может показаться, что эти уровни слишком высоки. Однако история показывает, что подобные процентные движения на рынке вовсе не редкость. Поражает сравнение девятилетней работы индекса на уровне ниже 100 перед бычьим рьшком 1920-х, оказавшимся последней пятой циклической волной, с тем, что сейчас щщекс Доу зш<ончил свою тринадцати-тетнюю работу на уровне Щ1же 1000. Истинный пик индекса Доу, в соответствии с эллиоттовской интерпретацией, появился в 1928 году на отметке 296. Ожидаемый нами грядущий подъем цен должен иметь такую же велтгчину (в процентах), хотя Расширенная горизонтальная коррекция в качестве волны ф Декабрь 1976 (В) 4 Июль 1975  Март 1978 расширетая горизонтальная коррекция могла бы временно вьшести ршдексы и на более высокие уровни. Мы ожидаем, что конечная точка будет близка к верхней линии суперциклического каната. Если возникнет временный прокол границы канала, то последующая реакция может оказаться чрезвычайно быстрой. Если интерпретация текущего положения дел на рынке, представленная на рис. 8-2, верна, то разумная картина движения рьгака 1974-1987 годов может быть построена с использованием перевернутой модели периода 1929-1937 годов, наложенной на недавний ftmimMyM марта 1978 года (на уровне 740), что мы и сделали на рис. 8-3. Эта картина дает лишь предполагаемые очертатшя, но она приводит к пяти первичным волнам при растянутой пятой. Правило чередования выполнено, поскольку волна @ является горизонтальной, а во.лна ® - зигзагом. Примечательно, что ралли, которое попадает на 1986 год, останавливается в точности на пунктирной линии, отмечающей уровень 740, а важность этого уфовня уже была установлена (см. главу 4). Поскольку циклический бычий рынок 1932-1937 годов длился пять лет, его добавление к текущему уфов-ню после трех лет бычьего рынка дает для текущей циклической волны длину в восемь лет (1,618 улгаожить на длину волны I). Чтобы поддержать напш выводы с точки зрения времени, давайте для начала исследуем временные последовательности Фибоначчи, отложенные от некоторьгх главных развороллтых точек рынка, начтшая с 1928-1929 года. Временной график Фибоначчи Рис. 8-2

Diaea 8. ГЬворитл Эллиотт  п со Обратный временной график Фибоначчи в главе 4 указывает на те же годы как на годы разворотов. Приведенные выше оцешси связаны л1Ш1ь со временем и не отвечают на вопрос, будут ли 1982-1984 годы и 1987 год верпшной или впадиной рынка. В связи с контекстом предыдулцей струклуры рынка тем не менее можно ожидать, что период 1982-1984 будет областью главной вершины, а 1987 год - главной впадиной. Поскольку третья волна образовала растяжение, первая и пятая волны окажется самыми короткими в этом сртерцикле. Волна I длилась пять лет, а это число Фибоначчи, следовательно, волна V вполне может продлиться восемь лет, а это следующее число Фибоначчи, и захватить конец 1982 года. Возникнет определенная симметрия, часто очевидная в во.лновых струклурах. если волны IV и V окажутся каждая длиной в восемь лет. поско.льку волны I и II длились по пять лет каждая. Более того, общая временная длительность волн I, II, IV и V будет тогда приблизительно равна всему периоду растяжения волны П1. Другое основание для заключения, что период 1982-1984 годов является вероятной областью окончания текущей суперциклической волны V. чисто арифметическое. Подъем внутри трендового канала, содержащего движения цен текущего сутгерцикла, должен достичь верхней параллели при нашей ценовой цели вблизи 2860 примерно в 1983 году. Некоторые дополнительные перспективы могут быть извлечены из цшслического графика Беннера-Фибоначчи, показанного Fia рис. 4-17. который, как мы продемонстрировали, вполне успешно использовался для прогнозирования широких движений на рынке 1964- 1974 годов. В настоящее время теория Беннера подтверждает наши прогнозы, поскольку сейчас она ясно требует возникновения максимума в 1983 году и глубокого NmHHMyMa в 1987. Однако в то время как мы ожидаем, что проекции буд>т иметь силу в следующем деся-тилетт, как и другие циклические формы, они вполне могут исчезнуть в следующем направленном вниз сутгерщгкле. Даже 54-годичный экономический цикл, открытый Николаем Кондратьевым, который мы обсуждали в главе 7. подразумевает, что 1987 год, отстоящий на 54 года от глубокой депрессии 1933 года, будет находиться внутри временного периода, в котором следовало бы ожидать дна фондового рынка, особешю если текушдгй период плато до этого создаст достаточью оптилшзма для сильного фондо-

|