|

|

|

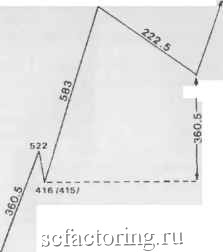

Факторинг Теория Эллиотта Болиоиой Принцип Эллиота  Приложение. Обновление долгосрочного npoetioaa 249 Гкким образом, строя проекции на основании отношений Фибоначчи, Болтон предсказал пик, который оказался отстоящим всего на три пункта от действительного часового максимума, зафиксированного в 1966 году. Однако фраза Болтона, следующая непосредственно за процитированным предложением, была совершенно забыта (в том числе благодаря успеишому прогнозу А. Дж. Фроста для мш1имума волны IV в 572 пункта, которьш сбьшся в 1974 году при часовом минимуме в 572,20): В противном случае, 361 пункт сверх 416 потребует 777 пунктов промышленного индекса Доу-Джонса . Нет нужды говорить, что уровень 777 не был достигнут. Вплоть до 1982 года. Точное значение истинного лганимума 12 августа составило на часовом графике 776,92. Иначе говоря, вычисления Болтона [см. рис. П-10] заранее определили точное начало и конец волны IV на основании их езаилюотношений с предшествующей цено- Вычисления отношений Фибоначчи, произведенные Болтоном в 1960 году (часовые экстремумы там, где они отличаются от дневных, взяты в скобки) 1000 -900 800 700 500 4о0 300 200 999 г9 9 6; 776.S /774.5 *  Отношения Фибоначчи 583 = 1.618(360.5) = 2.618(222.5) lei 5 Ценовой минимум (не истинный минимум) 1950 1960 1970 Рис. п-1о 1980 BOUcmpyKmypoiL В ценовых пунктах движение 1966-1982 гг равно 0,618 от движений 1957-1982 и от 1949-1956, каждое из которых, при взаимном равенстве, равно 0,618 от измененгш за 1957-1966 годы, и все это при погрешности не более 1%1 Когда недельные и месячные модели раз за разом приводят к коэффициентам Фибоначчи, типичная реакция обозревателей с Уолл-стрит: Еще одно совпадете! . Нежелание видеть то, что коэффициенты Фибоначчи являются характеристикой фондового рьшка, поистине порази-те-льно! Наско.лъко я знаю, Болтон - единственнй человек, прогнозы которого продолжают согласовьтваться с реальностью Уолл-стрит и после его смерти. Из этих наблюденш ! я надеюсь вывести утверждение, что циклическая во.лна rv про\гышленного индекса Доу-Джонса, рассмат-р1шаемого на основании постоянного доллара , несо\шенно, представляет собой едииуто медвежью фазу, которая завершилась в августе 1982 года. 2. Подъем, следующий за этой коррекцией, будет бычьим рынком, намного превьппающим все, что видели за два последних десятилетия. Многие нормы волнового antmuaa поддерживают это предположение. Во-первых, как упорно утверждали \ты с Фростом. во.пновая струклура Э.шиотта, развивающаяся с 1932 года, не завершена и требует повышательной пятой волны, чтобы модель закончилась. В то время как мы писали нашу книгу, просто пе было разумной ин-терпретации волн, которая позволяла бы говорить о том, что рост, начавшийся в 1932 году, уже заверши.лся. Пятая волна будет иметь ту же степень и должна быть пропорционшшна во.лновым моделям 1932-1937, 1937-1942. 1942-1966 и 1966-1982 годов. Во-вторых, нормальная пятая волна должна дойти, основываясь на эллиоттовских методах построения кана;юв, до верхней линии канала, и. в данном случае, пройти ценовой диапазон между 35О0 и 4000 во второй половгше 80-х годов. Эллиотт отмечал, что, когда четвертая волна пробивает трендовый канал, хштая волна часто 17-4223 совершает быстрый прокол противоположной границы того же трендового канала. В-третьих, важная норма волнового принщша говорит о том, что, когда третья волна растянута, как была растянута волна с 1942 по 1966 год, первая и пятая волны должны быть равными по времени и величине. Это тенденция, а не необходимость, но она все-таки показьшает, что подъем от 1982 года должен быть похож на первую волну, которая имела место с 1932 по 1937 год. Ткким образом, эта пятая волна должна пройти примерно то же процентное расстояние, что и волна I. которая прошла путь от оценочного часового минимума (тачные цифры недост\т1ны) в 41 пункт до примерно в пять раз большего часового пика в 194.50. Поскольку истинное начало волны V соответствовало 777 пунктам в 1982 году, тот же множитель, равный 4,744, указывает на цель 3686. Если бы точный часовой минимум для 1932 года был известен, можно было бы, в духе Болтона, с большой надежностью указать точную цифру. Уровень 3686 указывает на идеальнто цель с точностью п-тюс-минус 100 пунктов. В-четвертых, что касается времени, бычгат рьшок 1932 - 1937 годов длился пять лет. Единственный момент, который можно рассматривать как возможный рьшочный пик - это пять лет от 1982 года, то есть год 1987. Примечательно, что, как мы указывали в нашей книге, 1987 год отстоит на J3 лет (число Фибоначчи) от нижней точки коррекции, появившейся в 1974 году; а также на 21 год от пика волны III в 1966 году и на 55 лет от начата волны I в 1932 году. 1987 год является превосходной датой ддя достижения цели в 3686. поскольку, чтобы достичь ее, индексу Доу пришлось бы стре\штель-но проко-ють верхнюю границу каната, что является типичным ддя истощенного движения (так было на пике 1929 года). Основываясь иа >пмножении временной продолжительности волны 1 в 1,618 раз и на равенстве с пятой циклической волной 1920-х годов, мы приходим к выводу о том, что восьмигодичная волна V должна указывать на 1990 год как на следутощую наиболее вероятную дату воз никновения пика. Это особенно вероятно, поскольку Доу все еще находится сутцествешю швке своей ценовой цели 1987 года. Помните, что с точки зрения прогнозироваш1я волны, время является обстоятельством вторичз-алм по отношению и к с/м)рме волнъь и к ее ценовому уровню. 3. Теперь, убедившись в том, что волна V уже появилась, и определив ее размер и форму, следует оценить ее свойства. Во-первых, подъем должен бы быть очень селективным, а чередование разных групп акций - ярко выраженным. Широта рынка во время волны V должна быть безусловно малой, если не совершенно незначительной, по сравнению с захватывающей широтой монолитных рынков 1940-х и 1950-х годов во время волны III. Однако поскольку это импульсная волна, она. несомненно. 6у71;ет шире всего того, что мы видели во время волны IV с 1966 по 1982 год. * Несложно понять, почему подъем волны V будет более узким, чем волны 1 и Ш. В пятой волне затянувшееся бычье движение подходит к своему завершению. Затем должно последовать падение, значительно превышающее коррекции, наблюдавшиеся в рамках бычьей фазы рынка. В долгосрочных волнах фундаментальные экономические условия к этому времени ухудшаются до такой степени, что все меньшее и меньшее число компаний увели- * Волна Ф достигла вершины при 1286.64 (около 1300 внутри.шев-но) в 1983-1984 годах. Позже в E\VT грубая оценка волны в 2860 была снижена, посколы точные цифры привели к отметке 2724. Волна з; достигла вершины на отметке 2722,42 в 1987 году. Волна CS достигла и оставила далеко позади заоблащгую цель Пректера в .3880. В-пятых, в то время как промьштеттьш индекс Доу находится лишь на подъеме своей первой первичной волны в рамках циюти-ческой волны V, другие индексы вступили в волну V в 1974 году, и уже прошли большую часть своих гпрептьилг первичных волн [см. рис. П-12\. Эти индексы, среди которых Value Line Average. Indicator Digest Average. Fosback Total Retum Index, формируют традиционную растянутую третью волну и уже вошли в свою самую мощную фазу. По сдержанной оценке, 60% пятиволновых последовательностей содержат растштую третью волну, так что подобная интерпретация вполне соответствует хрестоматш1Ной модели. При развивающемся растяжении третьих волн этих индексов значительное количество времени потребуется на то, чтобы завершить третьи волны, а затем cфopшpoвaть четвертые и пятые ватны. Имея все это в виду, можно сказать, что размеры тектцего бычьего рынка должны оказаться значительными. чивают свое благосостояние в условиях подъема. (Мне кажется совершенно ясным, что подобные условия сегодня существуют на су-перщ1клической волновой степени). Таким образом, бычий рынок, одновременно предоставляя замечательные возможности для извлечения прибыли, становится очевндгю более селективным, что и отражает зшхиженное ornomeinie количеств растущих и падающих акций (так называемую линию роста/падения) и уменьшение количества дней многочисленнььх новых максимумов на рынке. Обратили ли вы внимание на то. что с минимума 1974 года акшш редко идут вверх одновременно, что они предпочитают расти выборочно, отдельными группами? Нерастянутые (и даже в большинстве своем растянутые) пятые волны всех степеней ведут себя подобным образом, который и приводит к стандартному сигналу к продаже , основанному на дивергенции. Проблема состоит в том, что большинство аналитиков применяют эту концепцию лии1Ь к бли.Жайшим и среднесрочным колебаниям. Однако она верна для колебаний суперциклической степени не в меньшей степени, чем для более мелкшс. В результате горизонтальная линия подъемов-спадов 1920-х годов [см. рис. П-11] была сигналом к продаже для всего подъема, продолжавшегося с 1857 года Похожим образом, горизонтальная линия роста/падения в середине 60-х давала сигнал к продаже для бычьего рынка 1942-1966 годов. Относительно слабая линия роста/падения с 1982 по (как я ожидаю) 1987 год окажется сигналом к продаже для всего суперцикла, длящегося с 1932 года. Сегодняшний урок заключается в том. что не стоит видеть в этой слабости причину для того, чтобы преждевременно продать и упустить один из наиболее прибытьнььх подъемов в истории фондового рынка. Во-вторых, структура этого бычьего рынка должна быть простой, похожей на период 1932-1937 гп, но не на 1942-1966 гг Иначе говоря, ожидайте быстрого и настойчивого подъема, с короткилш коррекциями, а не длинных волнообразньгх подъемов с ровными продолжительными коррективными фазалш. Крупным институциональным UHeecmojxiM, вероятно, лучше всего избегать рыночных стратегий, св.чзанных с выбором момента для совершения сделок, а сконцентрироваться на выборе акций, поддерживая высокий уро Горизонтальная линия р/п  1920 1930 1940 1950 Рис. п-11  еень инвестиций, вплоть до того жо.мешпа. пока не развернутся все пять волн первичной степени. В-третьих, волновые структуры индекса Доу и других индексов должны друг другу соответствовать. Если подсчет волн, основанный на интерпретации 1978 года [см. рис. П-12]. все-таки остается верным, тогда волны Доу и более широких индексов будут друг другу соответствовать. Если является верным текущий предпочтительный подсчет, то следует ожидать, что третья волна для других индексов закончится, когда индекс Доу завершит свою первую волну, а пятая волна для широких индексов закончится вместе с завершением третьей волны индекса Доу, Это означало бы. что во время пятой волны индекса Доу. он окажется единственным индексом, образллощим новые максимумы, а широта рынка с большей очевидностью начнет снижаться. Скорее всего, итоговый максимум промышленного индекса Доу не будет подтвержден другими индексами, что создаст классическую техническую дивергенцию.

|