|

|

|

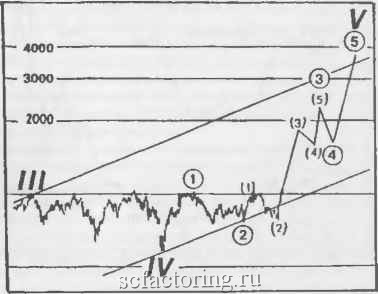

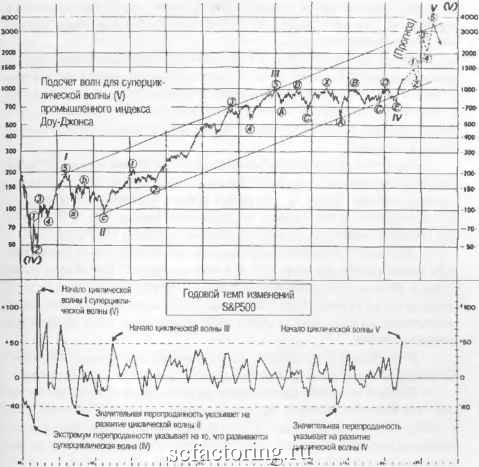

Факторинг Теория Эллиотта Подсчет волн, основанный на интерпретации 1978 года (все еще возможный для широких рыночных индексов)  Рис. П-12 И, наконец, в данной технической ситуации, какие выводы мы можем сделать относительно психологических аспектов волны V? Бычий рынок 1920-х годов был пятой волной третьей суперциклической волны, в то время как циклическая волна V является пятой волной пятой суперциклической волны. Ткким образом, как последнее ура! она должна характеризоваться вблизи своего завершения невероятным, почти машхакальным интересом институциональных инвесторов к акциям и не менее маниакальным интересом пуб.лики к фьючерсам на фондовые индексы, опционам на акцрш и огашонам на фьючерсы. По моему мнению, показатели долгосрочного настюе-ния итшесторов выдадут относящиеся к главному тренду сигналы о продаже за два или три года до появления окончательного максимума, а рьшок будет все-таки идти своим путем. Для того, чтобы Доу достиг высот, ожидаелшгх к 1987 или 1990 году, и для того, чтобы подготовить фондовый рьшок США к величайшему в его истории краху, который. в соответствии с волновым принципом, должен последовать 4. Если, все происходит согласно ожиданиям, остается пос:ле-дний вопрос: что случится после того, как волна V достигнет вершины? Волновой принцип указывает на отметку 3686 как на конец волны V волны {V}, на пик большого суперцикла. После нее медвежий рынок большой суперциклической степегот должен скорректировать весь прогресс, достигнутый с котща 1700-х годов. Зона нижней его це.ли будет ценовой областью (в идеале вблизи минимума*) предыдущей четвертой волны меньшей степени, волны (IV), которая снизила индекс Доу с 381 до 41. Крах мировой банковской системы, банкротство правительств и итоговое разрушение системы бумажных денег могут оказаться вполне вероятными обстоятельствалга медвежьей фазы подобной величш1ы. Поскольку вооруженные конф.ликты часто возникают после жестоких финансовых кризисов, следовало бы рассматривать возможность того, что коллапс стоимости фгашгсо-вых активов такой величины обещает войну между супердержавами. Что касаетхя времени, либо волна (А), либо волна (С) коррекции большой суперциклической степени должна достичь своего дна в 1999, плюс-минус 1 год. Тккое лшение связано с несколькими наблюдениями. Снижение от уровней 1987 года, соответствующее 13-летнему подъему с уфовня 1974 года будет \лсазывать на год 2000. Снижение от вершит,! 1990 года, соответствующее 8-годич1юму подъе му с >фовня 1982 года, указьшает на 1998 год. Кроме этого, весьма регулярная повторяемость разворотных точек с ИITгepвaлaш в 16,6-16,9 лет [см. рис. П-8. внизу], указывает на 1999 год как на следующую точку разворота. И, наконец, эконолшческий цикл Кондратьева, который должен достичь дна в 2003 году (плюс-минус 5 лет), - а минимум на фондовом рынке появляется несколькими годами ранее, - соответствовал бы исторической модели. * Более вероятно вблизи максимума: смотри .At the Crest of the Tidal Wave (максимум дневного закрытия составлял 381,17: вн>-грид11ев-ной максимум был равен 383,00]. за волной V, массовая психология инвесторов должна достичь мани-акальнььх пропорций, с элементами 1929, 1968 и 1973 годов, действующими одновременно и в большей степени. 18 августа 1983 года СУПЕРБЫЧИЙ РЫНОК 80-Х - ПОСЛЕДНЯЯ БЕЗУМНАЯ ГОНКА Индикаторы телтов изменений фондового рынка почти всегда анонсируют начало крупного бычьего рынка. Делают они это, создавая условия громадной перекупленности на начальной стадии подъема. Хотя эта тенденция заметна на всех степенях тренда, график годовых процентных изменений S&P500 особенно полезен для оцешси силы стартовой инерции в больших волнах циклической и сзшерциклической степени. Этот индикатор рассчитывается как процентная разница между средним значением дневтгых закрытий для S&P500 в текущем месяце и год назад. Инерционный пик обычно регистрируется примерно спустя год после начала движения, благодаря конструкции индикатора. Важен уровень, которого достигает индикатор. Как вы можете видеть [на рис. П-13], уровень ive-рекуттенности в конце июля 1983 года, примерно через год после начала текущего бычьего рынка, является сал1ыл1 высоким с мая 1943 года, примерно год спустя после начала циклической волны Ш. Тот факт, что в эти моменты значение индикатора достигало 50%, является сильным подтверждением того, что они отмечают начало волн равной степени. Иначе говоря, август 1982 года отмечает нечто большее, чем двухгодичный бычий рынок, за которым следует двухгодичный медвежий рьшок. С другой стороны, он не заказывает и на начало славной новой эры . Если началась волна супериикли-ческой степени, нам следует ожидать показателей перекупленности. похожих на те, что были в 1933 году, когда индикатор достиг 124% через год после начала в 1932 году волны (V]. Сегодня нет никаких шансов на то. что подобный уровень может быть достигнут. Тким образом, условия самой высокой перекупленности за последние сорок лет говорят мне о том, что наш основанный на волнах Эллиотта прогноз начала волны V попадает прямо в цель. Помните, это лишь начальная фаза. Как я и утверждал с самых первых дней текущего подъема, индикаторы настроений инвесторов должны достичь значительно более высоких уровней, чем они * Более вероятно вб.лизи максимума: смотри At the Crest of tlie Tidal Wave (максимум дневного закрытия составлял 381.17: внутри-дневхюй максимум был равен 383,00).  Рис. П-13 были даже в 70-х годах. Отношения пут/колл и десятидневные средние всегда полезны, но лучше всего их интерпретировать внутри широкого контекста разнообразных рьшочных событий. Посмотрите еще раз на долгосрочный график индекса Доу и задайте себе несколько вопросов относительно некоторых моментов, затрагивающих обище вегци. - Действительно ли сегодня рынок более волатилен , чем был в прошлом? Нет. Взгляд на 1921-1946 годы полностью опровергает подобное утверждеш1е. - Является ли отметка в 1000 пунктов высоким уровнелГ? А уровень в 1200? Уже нет! Долгш! период боковых движений, начавшихся в 1966 году, вернул индекс Доу к нижней границе его пятидесятилетнего восходящего трендового канала с точки зрешя реального доллара (и к очень низким значениям с точки зрения постоянного доллара ). - Является ли текущий бычий рынок все тем же старым бычьим рынком, начавшимся в 1974 году и, таким образом, чрезмерно затянувшимся ? Врящ ли. И с точки зрения постоянного доллара , и в отношении к 40-летнему восходящему тренду Доу в 1982 году бьш сильнее недооценен, чем на мгагимуме краха 1972 года. - Являются ли мои основанные на теории Эллиотта ожидания 400-процентного роста за 5-7 лет чем-то диким? Так может показаться, если рассматривать недавнюю исторшо. Но это не так, если взглянуть на период 1921-1929 года, показавший 500% роста за восемь лет, или на период 1932-1937 годов, когда рост за пять лет составил 400%. - Можно ли всегда экстраполировать текущий тренд в будущее? Определенно нет. Единственное правило рьшка - это изменение. - Бьшает ли любой цикл похож на последттай ? Не слишком часто. Фактически, Эллиотт сформулировал правило, касающееся этого вопроса, и оно называется правилом чередования. Широко истолкованное, оно говорит инвестору о том. что следует ожидать модели нового типа, если началась новая фаза. - Оказывается ли поведетше рьшка в последнее время слишком сильным , перенапряженным , беспрецедентным или даже новой эрой ? Нет, все вариации сегодняшней темы уже бьгаали в прошлом. Блуждает ли рынок случайным образом, мечась туда-сюда без формы, тренда или модели? Если так, то он забрел в длительньй период 5тных трендов, ритмичных циклических повторений и безупречных волновых моделей Эллиотта. [Рис. П-13] помогает вам представить поведение рьшка в широком контексте исторического развития. Более того, он поможет вам понять, почему бычий рынок, дающий более, чем 30-80 процент- ные подъемы последних 16 лет. вполне вероятен. Как видно из рис. П-13. существует потенциал для бычьего рынка, превышающий все. что было за последние пятьдесят лет. До настоящего момента поведение рьшка подкрепляет наш первоначальный прогноз дтя волны V. До тех пор. пока рынок соответствует ожиданиям, мы можем предполагать, что мы на верном пути.

|