|

|

|

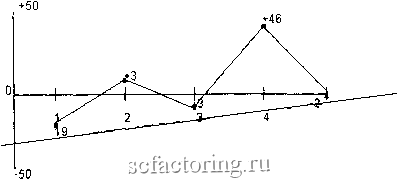

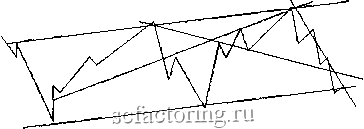

Факторинг Конверсионные операции  5 (номер числа) тренд Рисунок 12. Блуждания случайных чисел Тадиона, который на основе случайных чисел строит график, внешне напоминающий движение цен (с/и. [21]). Каждый читатель может самостоятельно проделать процедуру, описанную в любом учебнике по теории вероятности: из таблицы случайных чисел нужно сделать выборку, скажем, объемом в 500, 1000,10000 и т.д. При этом пусть каждое из случайных чисел может изменяться в каком-то заданном интервале (от О до 99 ли от О до 1). Проведя такую кропотливую работу, получим осциллятор с колебаниями от О до 99 около оси среднего, которое примем равным 50. Значения тех случайных чисел, что выше 50, обозначим как положительные, а остальные (т.е. ниже этого среднего) - как отрицательные. На графике отложим: по горизонтали - номер числа, а по вертикали - его соответствующее положительное или отрицательное значение. При этом будем отсчитывать каждое последующее число от значения предыдущего. Например, ряду случайных чисел 31, 72, 44, 99, 2 соответствуют значения: -19 (т.е. 31 - 50); +22 (т.е. 72 - 50); -6 (44 - 50); +49 (99 - 50), -48 (2 - 50). На графике этот ряд преобразуется так {см. рис. 12): -19; +3 (т.е. -19 + 22 = 3); -3 (+3 - 6 = -3 ); +46 (-3 + 49 = +46); -2 (46 - 48 = -2).  Рисунок 13. Искусственный график Такие графики справедливо называют искусственными (?,rtificial charts), а недоброжелатели пытаются обидеть их, обозначив не более как предметами любопытства (curiosities). Однако их значение выходит далеко за рамки праздного заглядывания в тайны Природы. Как бы ни оскорбляли эти графики, но они убедительно показывают следующее: по чисто внешним признакам рынок случайных чисел принципиально не отличается от поля боя, где валютные дилеры ведут реальную борьбу за свои доходы, воображая при этом, что знают какие-то тайны движения цен. Правда, с научной точки зрения похожесть не означает тождественность. И рынок дает поразительные примеры того, на что он может быть похож. Так, известен случай, когда график движения биржевых цен на довольно продолжительном отрезке времени один в один повторял, причем с нужным запаздыванием, кривую побед и поражений какой-то амери- Даже по этой небольшой выборке всего из пяти элементов мы видим наметившийся случайный тренд . Если провести построение графика для всех 500 чисел случайной выборки, то картинка покажет поразительно близкую аналогию реальному рынку. Там можно будет найти все: и линии, напоминающие поддержку и сопротивление, регулярно случающиеся подъемы и спады. В общем, все как и положено для случайных процессов {см. рис. 13). канской бейсбольной команды. Иными словами, если бы в тот период кто-то отважился делать биржевые ставки исходя не из конъюнктуры рынка, а по результатам бейсбольных игр, он победил бы этот рынок за явным преимуществом. Согласно другим недавним наблюдениям, движение цен на биржевом рынке коррелирует с длиной модного дамского платья: чем выше подол, тем быстрее растут котировки. Ну и что? А т&,Мто случайные процессы могут порой принимать какие угодно внешние формы, в том числе и такие, которые напоминают закономерности, выведенные экспертами и теоретиками или придуманные финансовыми астрологами . Можно подойти к оценке случайности реального рынка и с другой стороны, т.е. отталкиваясь уже непосредственно от действительного поведения самих цен. В этих целях используют статистическую теорию серий. Сериями принято называть повтор элементов одинакового типа в смешанной последовательности различных элементов. Например, последовательность АААВВАВВВВ начинается А-серией длины 3, за которой следует В-серия длины 2 и т.д. Применение теории серий в статистике связано с проверкой результатов наблюдений на случайность. Для нас это как нельзя кстати. Проделаем следующую процедуру: если текущее значение рынка больше предыдущего, обозначим его каким-то одним символом, а если меньше, то другим, например, соответственно 1 и О (отсутствие изменений засчитывать не будем). В результате для проверки на случайность получится последовательность серий из единиц и нулей. Если изложить методику упрощенно, то рыночная конфигурация из серий нулей и единиц статистически сравнивается со случайным рядом , который получается при броске монеты (ноль - орел, единица - решка) или от генератора случайных чисел в интервале от О до 1 (нижняя половина интервала принимается за О, верхняя - за 1). Иначе говоря, конкретные рыночные серии рассматриваются с точки зрения того, какова вероятность их возникновения при условии полной случайности.

|