|

|

|

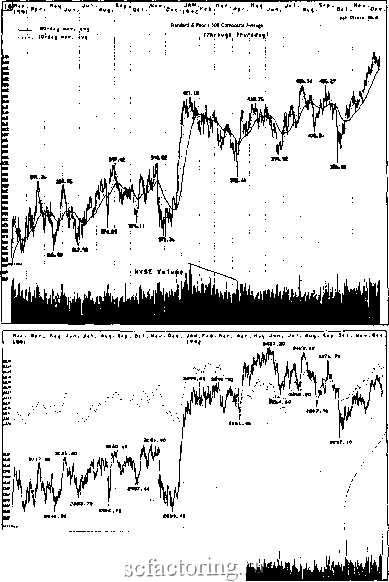

Факторинг Левередж - рыночная психология  РИСУНОК 10.7. Фигуры объемов, Dow Jones composite и Standard & Poors 500 composite. рые другие индексы, возглавлявшие рынок, демонстрировали классические технические признаки достижения вершины практически по всем аспектам, и объем подтверждал это, находясь на высоком уровне и во время последнего роста, и на последующей распродаже. Внебиржевой рынок ценных бумаг, в частности, давно созрел для, по крайней мере, существенной коррекции и, по моему мнению, занимал лидирующую роль в общем движении к новому медвежьему рынку. Точно таким же манером Доу и другие циклические индексы проявляли бычью активность, уменьшая объем при движении вниз и увеличивая при движении вверх. Этот фактор значительно повлиял на мое решение разыграть рынок и в ту, и в другую сторону: взять длинные позиции в циклических бумагах и короткие в ОТС и акциях роста. Это приводит меня к другому важному, но вторичному, техническому принципу рыночного анализа, который немногие люди применяют к рынкам в целом - относительной силе (relative strength). Относительная сила Всего 10-15 лет назад вы могли получать очень неплохое чувство рынка , имея в виду весь фондовый рынок, анализируя индексы Доу-Джонса для акций промышленных, транспортных предприятий и предприятий коммунального обслуживания. Не более того. Теперь, когда прогресс информационных технологий позволяет изолировать и анализировать различные сегменты рынка, для понимания движения цен акций требуется намного более широкая картина. Отслеживая широкий рынок, я наблюдаю не менее 18 индексов, отслеживая дневные закрытия, степень и продолжительность каждого. Используя как базис анализа теорию Доу, я сравниваю движения цен, отношения объемов и ширину (отношение числа повышающихся/понижающихся акций), чтобы увидеть сходство и различия среди многих индексов. На сильном бычьем рынке все индексы будут двигаться в одном и том же направлении. В экономике смешанной силы и слабости, такой как нынешняя, некоторые из индексов, например, Доу для промышленных предприятий и XMI (Major Market Index, синтетический индекс главных американских корпораций) двигаются вместе, в то время как другие опережают или отстают от других индексов. Иными словами, я ищу между многими индексами отношения относительной силы. Роберт Риа ссылался на концепцию относительной силы во фразе привычки акций и как они ведут себя по отношению друг к другу . Хотя он имел в виду отдельные акции, теперь необходимо оценить привычки индексов и как они ведут себя по отношению друг к другу. Как я уже говорил ранее, на протяжении всего 1991 года индексы S&P 500 и ОТС обгоняли промышленные индексы и более широкие индексы типа Доу и АМЕХ - они имели ббльшую относительную силу Чтобы точно прогнозировать будущее, важно идентифицировать относительную силу различных рынков и их влияние на торговлю. При анализе рынка ОТС не нужно было быть гением, чтобы посмотреть фафики за весь 1991 год и определить, что ОТС самый сильный рьшок. Но интуитивно не очевидно следующее. Поскольку он был самым сильным рынком так долго и в такой спекулятивной среде, он будет также и тем рынком, который при общерыночном спаде обвалится первым и наиболее стремительно - когда обрываются полки серванта, скорее всего разобьется фарфор, стоящий наверху 200-дневная скользящая средняя Хотя это и не относится к текущему примеру, другой ключевой технический индикатор, который я наблюдаю, 200-дневная скользящая средняя. Впервые она привлекла мое внимание в 1968 году, когда я читал результаты исследования Уильяма Гордона, продемонстрировавшие, что, покупая и продавая акции промышленных предприятий Доу исключительно на основе 200-дневной скользящей средней, инвестор мог достигнуть простой среднегодовой прибьши в 18,5%. Использование 200-дневиой скользящей средней 1. Если линия 200-дневной скользящей средней после предыдущего снижения сглаживается или продвигается и цены прорываются через скользящую среднюю в верхнюю сторону, то эти события - сигнал для долгосрочной покупки, как показано на Рисунке 10.8.

|