|

|

|

Факторинг Минералы. Российский минерально-сырьевой комплекс Таблица 13 Динамика производства и потребления рафинированного цинка в мире (без России) в 90-х годах

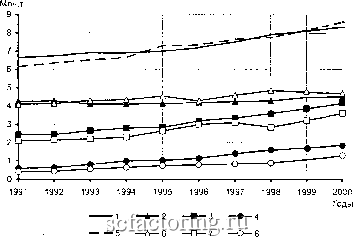

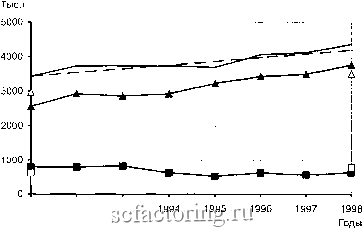

- согласно (Минеральные ресурсы мира..., 1999; Минеральные ресурсы России..., 1999; Минеральные ресурсы мира..., 2000; Попов, 1999; Подготовка информационно-аналитических материалов..., 2002). Мировой (без России) объем потребления свинца в 2000 г. Превысил 6 млн.т и увеличился к уровню 1991 г. на 25.5%. Доля в мировом потреблении развитых стран уменьшилась с почти 73%) в 1991 г. до 63.7% в 2000 г. из-за опережаюш,их темпов наращивания промышленного использования свинца в остальных странах (кроме СНГ) (таблица 12, рис. 22). Мировой экспорт рафинированного свинца в 2000 г. составил более 2 млн.т (главным образом из Китая - 22%, Австралии - более 19.4%, Канады - 8%), а Перу - 8.2%, Казахстана -7.7%), а импорт - 1.78 млн.т (в основном в США - 19%) и страны Западной Европы - более 30%). Цены на свинец на внешнем рынке, несмотря на стабильный рост спроса, в 90-х годах, из-за опережающего роста предложений имели тенденцию к снижению с 624 долл./т в 1998 г. и до 460 долл./т в 2000 г. Доказанные запасы свинца в мире (без России) оцениваются в 107.8 млн.т. С учетом современного уровня рудничной добычи (4.5 - 4.6 млн.т) и перспективного его роста (на уровне фактического за 90-е годы), обеспеченность этими запасами оценивается немногим более 20 лет, а с учетом общих запасов (около 195 млн.т) -40 лет. В перспективе нарастает острота проблемы поиска и разведки новых запасов свинца. Крупные оценки прогнозных ресурсов этого металла в недрах 1.5 млрд.т позволяют эту проблему решить. Цинк Производство и потребление цинка в мире (без России) в 90-х годах имели устойчивую тенденцию роста (таблица 13, рис. 23). К концу 90-х годов относительно 1991 г. объем потребления увеличился до 8.31 млн.т (на 34%)), а производство - до 8.58 млн.т (на 28.0%о). Среди всех цветных металлов цинк по масштабам использования находится на третьем месте после алюминия и меди. Развитые страны производят 52% и потребляют 56.8% цинка в мире (без России).  Рис. 23. Динамика производства и потребления чушкового цинка в мире в 90-х годах (производство; 1 -в мире без России, 2 - в развитых странах, 3 - в остальных странах, 4 -в Китае; потребление: 5 - в мире без России, 6 - в развитых странах, 7 - в остальных странах, 8 - в Китае) Ведущим производителем рафинированного цинка в 90-х годах стал Китай (1.84 млн.т, или более 21% мирового производства), занимая также второе место по потреблению этого металла (1.29 млн.т) после США (более 1.31 млн.т). Мировой объем экспорта цинка в концентрате превышает 3.54 млн.т и в рафинированном металле - 3.59 млн.т. Основной объем международной торговли рафинированным цинком (экспорта и импорта) осуществляется развитыми странами и Китаем. Среднегодовая цена рафинированного цинка в 1997-2000 годах колебалась в пределах 1029-1148 долл./т. Мировые (без России) доказанные запасы цинка превышают 239.7 млн.т, а общие (выявленные, перспективные) - около 450 млн.т. Эти запасы превышают достигнутый уровень добычи металла (около 9 млн.т в год) соответственно в 27 и 50 раз. При условии открытия и разведки новых месторождений из имеющихся высоко оцениваемых прогнозных ресурсов (1.9 млрд.т), мировая экономика в XXI столетии не должна испытывать дефицита в этом металле. Титан Мировое производство (без России) диоксида титана в концентрате к концу 90-х годов увеличилось до 4.4 млн.т или на 28% к уровню 1991 г. (таблица 14, рис. 24). Главными производителями концентратов в мире являются развитые страны (3.43 млн.т диоксида титана или 83%), в том числе Австралия (35.6%), Канада (20.3%), ЮАР (19.4%). На долю указанных трех стран приходится 75% мирового производства диоксида титана в концентрате. В развивающихся странах эту сырьевую продукцию производят Индия (около 5% от мирового объема), Украина (3.4%), Малайзия (2.8%), Китай (около 2%) и др. До 90% производимого в мире диоксида титана используется для производства пигментного диоксида титана. За рубежом мощности по производству этого продукта оцениваются в 4.2 млн.т, которые размещены в 25 странах, из них в США - около 1.6 млн.т (38%). Он используется в производстве титановых белил, бумаги, резины, пластмасс, керамики и др. Остальная часть диоксида титана поступает на производство промежуточного металлического продукта - титановых шлаков и титановой губки, при переработке которых получают компактный титан. Металлургические мощности по выпуску губчатого титана в мире превышают 100 тыс.т и сосредоточены в основном в России, Казахстане, Японии,

- согласно (Минеральные ресурсы мира..., 1999; Минеральные ресурсы России.... 1999; Минеральные ресурсы мира..., 2000; Попов. 1999; Подготовка информационно-аналитических материалов..., 2002).  Рис. 24. Динамика производства и потребления диоксида титана в мире в 90-х годах (производство: 1 - в мире без России, 2 - в развитых странах, 3 - в остальных странах; потребление: 4 - в мире без России, 5 - в развитых странах, 6 - в остальных странах) 1991 1992 1993 -А-2 США, Китае и на Украине. Производство металлического (компактного) титана активно нарастало с конца 50-х и до конца 80-х годов в связи с развитием аэрокосмической, а также военной и другой техники. Затем, после спада, начиная с 1995 г., в связи с дальнейшим расширением областей использования титана начался снова подъем производства титановой губки в период после 1996 г. до 60-80 тыст. (в США - 17-19.8 тыст, Японии - 14-24 тыст, России - 18-23 тыст, Казахстане - 9-12 тыст, Китае - 2 тыст и Украине 1.2 тыст в год). Основным потребителем губчатого и металлического (слитки, прокат) титана является США (соответственно 34 тыст и более 60 тыст в конце 90-х годов). Мировое производство титановых шлаков после 1995 г. Находилось в пределах 1.8-1.94 тыст, в том числе в ЮАР 990 - 1000 тыст и Канаде - 815-950 тыст. Доказанные запасы диоксида титана в мире (без России) оцениваются в 800 млн.т и обеспечивают возрастающую мировую потребность в этом металле на отдаленную перспективу. Они размещены в основном в 17 странах, но главным образом в Китае (45%) и странах-производителях титановых концентратов, указанных выше. Мировые ресурсы диоксида титана оцениваются более 1.2 млрд.т. Таблица 14 Динамика производства и потребления диоксида титана в концентрате в мире (без России) в 90-х годах*

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||