|

|

|

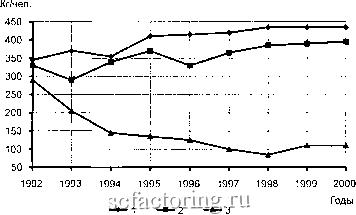

Факторинг Минералы. Российский минерально-сырьевой комплекс Лебединский ГОК Михайловский ГОК Стойленский ГОК Карельский окатыш Качканарский ГОК Оленегорский ГОК Ковдорский ГОК Коршуновский ГОК КМК Прочие 25 % Рис. 52. Доля (в %) основных горно-обогатительных комбинатов в общем объеме производства железорудного сырья в РФ (2000 г.) ных и металлургических мощностей, уровень которых определяется максимальными объемами производства товарных руд и стали в 1990 г. - соответственно 107 млн.т и около 90 млн.т. В Северном регионе до 2010 года выбывают карьерные мощности месторождений Оленегорского, а до 2015-2020 г.г. - Кировогорского и им. Баумана с суммарным объемом около 9 млн.т руды. Вместе с тем, уже в последние годы для обеспечения Череповецкого МК поставляется из КМА и Качканарского ГОКа на Среднем Урале более одного млн. т товарной руды. Ввод в отработку открытым способом Комсомольского месторождения с возможной максимальной добычей сырой руды до 4-5 млн.т не перекрывает ожидаемого дефицита в сырье в данном регионе (4.5-5 млн.т товарной руды). В Центрально-Черноземном регионе действующие крупнейшие ГОКи обеспечены на длительную перспективу разведанными запасами уникальных месторождений КМА. Они производят около 53% общего объема в стране железорудного сырья. Их суммарная производительность сохранилась на уровне 1990 г. Выбытие в период до 2010 г. мощностей по добыче богатых железных руд (около 6 млн.т руды в год), не требующих обогащения, в карьерах Лебединского и Стойлинского месторождений компенсируется начавшимся вводом в действие строящегося с 1973 г. подземного рудника на уникальном Яковлевском месторождении по добыче богатых руд. В Уральском регионе в период до 2010-2015 годов выбывают горнодобывающие мощности на 5.5 млн.т руды, или более 50%) от фактической добычи конца 90-х годов, составлявшем 9.5 млн.т (без Качканарского ГОКа - 34.3 млн.т). Из указанного объема выбывающих мощностей в целом по Уралу в южной его части выбытие составит около 3.6 млн.т или более 80%о от современного объема добычи в этом районе (4.4 млн.т). При среднем выходе концентрата из руд выбывающих мощностей - 38% уменьшение производства товарных руд на Урале составит около 2.1 млн.т, в том числе на Южном Урале 1.4 млн.т. Дефицит в товарных рудах на Урале в ближайшей перспективе с учетом указанного уменьшения собственного производства и завоза их из КМА (10.3 млн.т), Севера (около 0.5 млн.т) и Казахстана (3.6 млн.т) составит около 16.5 млн.т.  Рис. 53. Потребление сталепродук-ции на душу населения в США (1), ЕС (2) и России (3) в 90-х годах, кг/чел. Как показывает анализ минерально-сырьевой железорудной базы Урала, проблему обеспечения сырьем крупной металлургической промышленности этого региона не представляется возможным решить в полной мере за счет использования собственных разведанных запасов. Вместе с тем, крупный дефицит в местном сырье, дальность его завоза из районов КМА и Севера, а также нестабильность положения с поставками из Казахстана предопределяют необходимость принятия мер за счет разведки и освоения новых месторождений по максимально возможному сокращению объемов поставок из других регионов. Западносибирская черная металлургия, потребляющая в последние годы 8.9-9 млн.т товарных железных руд, использует до 1 млн.т привозной руды, в том числе 0.5 млн.т дальнепривозной (около 4.5 тыс. км) из КМА. Наряду с этим проблема обеспечения сырьем Западно-Сибирского МК и Кузнецкого МЗ в перспективе до 2010 и 2015 г.г. осложняется выбытием горнодобывающих мощностей на карьерах в Кемеровской области - около 1.65 млн.т и Восточной Сибири (Тейском, Коршуновском, а также Казырской и Ирбинской группах месторождений) - около 8 млн.т. Из общего объема добычи железной руды в Западной и Восточной Сибири к концу 90-х годов - 16.5 млн.т ожидаемое сокращение добычи составит 9.65-10 млн.т или почти на 60%. Как видно из приведенного анализа, в обеспечении черной металлургии страны железорудным сырьем остро назрел целый ряд проблем, требующих заблаговременного решения с учетом большой длительности инвестиционного цикла. Стратегическая значимость решения этих проблем связана не только с сохранением объемов производства в отечественной металлургической промышленности, но и поддержания на значительном уровне экспорта из страны железорудного сырья и металлургической продукции. В последние годы Россия экспортирует 11-14 млн.т в год железорудного концентрата и более половины производимой металлопродукции. Вместе с тем, внутреннее потребление сталепродукции на душу населения в России в 90-х годах упало до критически низкого уровня, что отражено на рисунке 53. В 90-е годы производство и потребление проката в России резко сократилось -соответственно с 55.1 млн.т и 56.7 млн.т в 1991 г. до 40.9 млн.т. Россия стала крупным экспортером стальной продукции, объем поставок достиг 26-27 млн.т в год или более половины производства стали в стране. По выплавке стали Россия в 2000 г. была на 4-м месте в мире (более 59 млн.т, а производство проката около 47 млн.т). Глава 2. Состояние, проблемы н тенденции нспользовання минерально-сырьевой базы России Марганец Марганец - один из важнейших легирующих металлов, используется в производстве высокоуглеродистых качественных сталей и марганецсодержащих сплавов с цветными металлами (бронза, латунь и др.). В этих целях в мире, в том числе и в России, потребляется 90-92% добываемого марганца. Остальная часть используется в производстве электрических батарей, химикатов, керамики, а также в медицину. Для России этот металл является остродефицитным. Страна располагает крайне неудовлетворительной минерально-сырьевой базой и практически несозданным горнодобывающим и обогатительным производством. До 1995 г. промышленность в этом сырье обеспечивалась полностью за счет поставок из Украины и в меньшей мере из Грузии марганцевых концентратов и ферросплавов. В 1990 г. в СССР добывалось 18.3 млн.т марганцевой руды (в том числе на Украине - 15.8 млн.т, в Грузии - 2 млн.т и Казахстане - 0.5 млн.т); производилось 8.85 млн.т концентратов и 2.27 млн.т марганцевых ферросплавов (в том числе на Украине соответственно 7.1 млн.т и 1.86 млн.т). В России производилось всего лишь 0.28 млн.т ферросплавов из поставляемых концентратов из Украины и Грузии. В последние годы в указанных странах производство концентратов сократилось до 3.5-3.6 млн.т, а сплавов ферромарганца и силикомарганца до 1.05-1.1 млн.т, в том числе на Украине соответственно до 3.1 млн.т и 0.9 млн.т. Также значительно уменьшились поставки этой продукции в Россию. В России производство ферро- и силикомарганцевых сплавов сократилось до 120-125 тыст (Косогорский и Серовский ферросплавные заводы. Новолипецкий металлургический и Челябинский электрометаллургический комбинаты). Потребителями концентрата являются также Магнитогорский металлургический комбинат (до 60 тыст в год) и другие уральские металлургические комбинаты (первые десятки тыст каждый), а также Западно-Сибирский металлургический комбинат. Потребность российской экономики в марганцевом сырье сохраняется высокой и оценивается в текущем периоде в объеме 1.35-1.6 млн.т марганцевых концентратов и ферросплавов, что соответствует 3.8-4.5 млн.т сырой руды. Обеспечение российской черной металлургии разведанными запасами марганцевых руд представляет собой сложную проблему, которая не может быть полностью решена, по крайней мере, в ближайшие 10-15 лет. Поэтому необходимы меры по развитию и укреплению связей с Украиной и Казахстаном по поставкам этого сырья. Одновременно стоит задача по расширению и улучшению качества отечественной сырьевой базы марганца путем усиления геологоразведочных работ в перспективных районах и промышленному освоению имеющихся разведанных месторождений. В России разведанные запасы марганцевых руд по категориям A+B+Ci составляют 148 млн.т и С2 - 5.3 млн.т. Из этих запасов A+B+Ci около 50 млн.т (33.7%) рассредоточены на 14 мелких месторождениях, а остальная часть - 98.5 млн.т заключена в относительно крупном Усинском месторождении в Кемеровской области (таблица 32). Около 90%) всех разведанных запасов относятся к труднообогатимым карбонатным типам руд с низким содержанием марганца - 15-20% (в зарубежных рудах - 41-50%)). Лишь около 13.5 млн.т (около 10%)) запасов марганцевых руд относятся к окисным и окисленным сортам, относительно хорошо обогатимым, но также с низким содержанием марганца - 21-27%. Добыча руд в России начата с 1996 г. - 180 тыст, а в 1999-2000 г. г. ее объем снизился до 48-50 тыст. В разработке находятся Тыньинское (Свердловская обл.) и Громовское (Читинская обл.) мелкие месторождения, запасы которых составляют 0.38 млн.т и 0.12 млн.т соответственно. Подготавливаются к освоению Парнокское (республика Коми) с запасами

|