|

|

|

Факторинг Минералы. Российский минерально-сырьевой комплекс гпава 2. Cocroi.....с. проблемы п тепдепц......спольчоваппя мппералыю-сырьспоп базы России Таблица 32 Запасы марганцевых руд России (по данным Госгеолфонда)

1.34 млн.т, Березовское (запасы - 3.0 млн.т), Ново-Березовское (2.9 млн.т), Марсятское (1.46 млн.т) месторождения - все в Свердловской области. Разведываются месторождения: Ивдельское (около 5 млн.т) в Свердловской области. Николаевское (Сг - больше 2 млн.т) в Иркутской области. Выдано 11 лицензий на доразведку и отработку руд на мелких месторомодениях. Все они по оценкам могут обеспечить добычу около 0.9 млн.т сырой руды, что составляет 20-25% от потребности. Освоение Усинского месторождения из-за неблагоприятного географического размешения, бедности и труднообогатимости руд, а также крупных инвестиций вряд ли может быть осуществлено в обозримой перспективе. Самообеспечение черной металлургии марганцевым сырьем связано с ускорением освоения разведанных мелких месторождений и расширения геологоразведочных работ в районах с прогнозными ресурсами марганца. Хром Хром, как важнейший составной компонент в производстве нержавеющей стали, имеет тенденцию к прогрессирующему мировому потреблению, особенно в последнее десятилетие (до 5-8% в год). Используется в металлургии - 82-85%, в химической промышленности - 8-10% и производстве огнеупоров - 7-8%). Хромовые руды для России из-за незначительных и низкокачественных разведанных запасов являются остродефицитным стратегическим сырьем. Россия - крупный потребитель и импортер хромовых руд и крупный экспортер феррохрома и металлического хрома. В 1991 г. Россия использовала около 1.7 млн.т богатой хромовой руды, в том числе 0.15 млн.т за счет собственной добычи и ввоза из Казахстана 1.55 млн.т. В 1999 и 2000 г.г. потребление снизилось до 700 и 800 тыс.т, а добыча сырой руды на отечественных месторождениях до 105 тыс.т. Дефицит восполняется импортом в основном из Казахстана (-0.5 млн.т) и отчасти (до 100-150 тыс.т) из Турции. Потребителями хромовых руд являются предприятия Среднего и Юм<ного Урала -Серовский завод ферросплавов. Челябинский электрометаллургический комбинат, Ключевский завод (производит металлический хром), Нижне-Тагильский металлургический комбинат, ПО Магнезит , ПО Хромпик и др. Производственные мощности этих предприятий в последние годы (исходя из снизившихся объемов потребления руд) используются не более 35-40%. Преобладающая часть производимого феррохрома и металлического хрома (в 2000 г.г. 277 тыс.т) в последние годы до 60% поступает на экспорт. Минерально-сырьевая база хромовых руд России

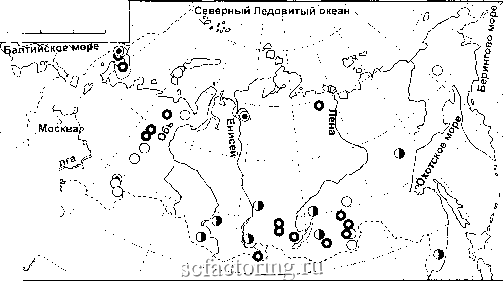

Тыст 900  1991 1992 1993 1994 1995 Рис 54. Динамика производства (1), импорта (2) и потребления (3) товарной хромовой руды в России в 1991 -2000 г.г. 1996 1997 1998 1999 2000 Годы Для решения проблемы сокращения крупного дефицита отечественной металлургии в высококачественных хромовых рудах за счет собственных ресурсов требуется значительное усиление геологоразведочных работ и технологических исследований по обогащению низко-и среднехромистых руд. Разведанные запасы хромовых руд в России заключены в трех месторождениях Сарановской группы в Пермской области и Сопчеозерском месторождении в Мурманской области (таблица 33). Из указанных месторомодений разрабатывается Главное Сарановское шахтным способом и Сарановская группа россыпей с запасами категорий A+B+Ci - 2449 тыст, а такм<е Сопчеозерское. В ближайшей перспективе (до 2010 г.) указанные местором<дения могут обеспечить не более 15-20% (350-400 тыст сырой, 250-280 тыст товарной) потребности страны. Эти низкохромистые руды, легкообогатимые гравитационным способом до получения концентрата с содержанием СггОз до 40%). Динамика производства, импорта и потребления хромовых руд отражены на рисунке 54. До последнего времени отечественная промышленность использовала для производства феррохрома и металлического хрома только импортируемые богатые высокохромистые руды с содержанием триоксида хрома не ниже 45%, а собственные руды - более низкого качества -в огнеупорном производстве. Oi ®2 ЭЗ 04 500 О 5001000 km  Рис. 55. Схема размещения важнейших месторождений цветных и редких металлов (1 - медь; 2 - никель; 3 - полиметаллы; 4 - тантал, ниобий) на территории России 2.3. МИНЕРАЛЬНЫЕ РЕСУРСЫ ЦВЕТНОЙ МЕТАЛЛУРГИИ После распада СССР Россия из-за недостаточного промышленного освоения собственных разведанных месторождений титана, свинца, цинка, алюминиевого сырья, ниобия, тантала оказалась в зависимости от поставок этих металлов из других стран СНГ или дальнего зарубежья. Мощная титановая металлургия при наличии крупных разведанных запасов титана не имеет собственной горнодобывающей промышленности. Ее производственные мощности значительно недогружены из-за недостаточных поставок титанового сырья из Украины. При наличии крупных разведанных запасов свинца и цинка Россия располагает совершенно незначительными по свинцу и недостаточными по цинку горнодобывающими и металлургическими мощностями. Ранее потребность в этих металлах преимущественно обеспечивалась ввозом из Казахстана. Крупнейшая в мире российская алюминиевая промышленность в прошлом и в последние годы обеспечивается собственным первичным сырьем и глиноземом на 40%. Поставки глинозема из Украины и Казахстана имеют тенденцию к усложнению. Имеющиеся собственные возможности увеличения добычи этого сырья, хотя и не до полной потребности, пока не реализованы. В России очень мало производится вольфрама и особенно молибдена, хотя разведанные запасы позволяют увеличить их выпуск за счет собственных месторождений или создания совместных предприятий с Казахстаном и Арменией на базе их месторождений. Традиционно недостаточно в отечественной промышленности, а сейчас практически доведено до крайнего минимума или прекращено вовсе производство и использование ниобия, тантала и редкоземельных металлов, что значительно снижает

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||