|

|

|

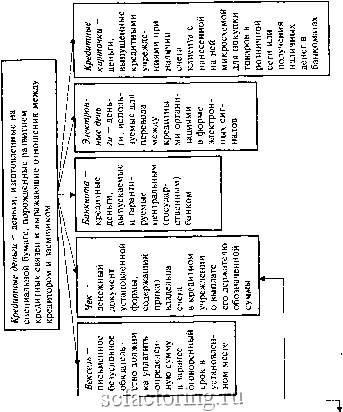

Факторинг Натуральное хозяйство с развитием товарно-денежных отношений сущность кредитных денег претерпела значительные изменения. В условиях господства капитала кредитные деньги выражают не взаимосвязь между товарами на рынке, как было раньше (Т-Д-Т), а отношение денежного капитала Деньги - Товар - Деньги Денежный капитал стал выступать в форме кредитных денег. Кредитные деньги прошли длительный путь развития от первоначальной и простейшей формы кредитных (простого векселя) до кредитных карточек, базирующихся на электронной технике. Ныне главный вид кредитных денег - банкноты, выпускаемые банками при осуществлении кредитных операций в связи с различными хозяйственными процессами. Выпуск банкнот увязан с действительными потребностями оборота, т.е. реальными нуждами производства и реализации продукции. Обеспечением банкноты являются определенные виды запасов материальных ценностей. Постепенно право выпуска банкноты было закреплено за одним крупным банком страны, который стал центральным (эмиссионным) банком и во многих странах принадлежал государству. Поэтому банкнота центрального банка превратилась в денежную единицу страны, свободно обращающуюся на всей территории и имеющую принудительный курс, установленный властью. Впервые банкнота выпущена в конце XVII в. центральными банками на основе переучета частных коммерческих векселей. Первоначально при золотом обращении банкнота имела двойную гарантию - коммерческую (выпускалась на базе коммерческих векселей) и золотую, обменивалась в центральном банке, обладающим золотым запасом, на золотые деньги. Это были так называемые классические банкноты, имеющие высокую надежность и прочность. Современная банкнота потеряла по существу обе гарантии: не все векселя, переучитываемые центральными банками, обеспечены товарами, и отсутствует обмен их на золото. Она поступает в обращение путем банковского кредитования государства, банковского кредитования хозяйства через коммерческие банки, обмена инвалюты на банкноты данной страны. В целом связь банкноты с потребностями производства и обращения товаров постепенно ослабевает и он превращается в обычные бумажные деньги.  га Р 1 § т га ш S I CO o. pa с

Центральные банки сегодня выпускают банкноты строго определенного достоинства, которые являются по существу национальными деньгами на территории данной страны. Территориальное обеспечение в виде товаров и золота отсутствует. Для изготовления банкнот используется особая бумага и применяются меры, затрудняющие их подделку. В РФ банкнотную эмиссию осуществляет Банк России (Центральный банк РФ) в соответствии с Конституцией РФ, Законом о Центральном банке от 26 апреля 1995 г. и последующими дополнениями и изменениями. Банкноты выпускаются Банком России на основе кредитных операций. До 1995 г. значительная часть кредита Банка России предоставлялась бюджету для покрытия его расходов, что нарушало связь эмиссии банкнот с процессом производства и реализацией продукции. Вопросы денег, денежного обращения нашли отражение в работах авторов: Козлов Г.А. Теория денег и денежное обращение (1948). Брегель Э.Я. Денежное обращение и федит капиталистических стран (1955). Ситнин Н.В. Деньги и денежное обращение в СССР (1957). Кронрод Я.А. Деньги в социалистическом обществе (1960). Трахтенберг ИЛ. Денежное обращение и кредит при капитализме (1962). Батырев В.М. Товарно-денежное отношение, финансы и кредит в социалистическом хозяйстве (1970). Тосунян Г.А., ВикулинА.Ю. Деньги и впасть (2000). Контрольные вопросы 1. Расскажите об эволюции форм стоимости. 2. Объясните, почему деньги являются экономической категорией. 3. Назовите особенности денег. 4. Кратко охарактеризуйте функции денег. 5. Что представляет собой масштаб цен при металлическом обращении и в условиях неразменных федитных денег? 6. Охарактеризуйте роль денег в современной рыночной экономике. 7. Объясните, что представляют собой 1) действительные деньги и 2) знаки 1 стоимости. I Глава Денежное обращение и денежная система 2.1. Денежное обращение: сущность, наличное и безналичное обращение Денежный оборот. Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между тремя субъектами: 7) физическими лицами, 2) хозяйствующими субъектами и 3) органами государственной власти. Движение денег при выполнении ими своих функций в наличной и безналичной форме и есть денежное обращение. Общественное разделение труда и развитие товарного произ-юдства являются объективной основой денежного обращения. Образование общенациональных и мировых рынков при капитализме дало новый толчок дальнейшему расширению денежного оборота. Денежный оборот страны равен сумме всех платежей, совершаемых тремя субъектами в наличной и безналичной формах за определенный период. Деньги обслуживают обмен стоимости ВВП и НД, в том числе кругооборот капитала, обращение товаров и оказание услуг, движение ссудного и фиктивного капитала и доходов различных социальных групп. Началу движения денег предшествует концентрация их у субъектов (в кошельках населения, кассах юридических лиц, на счетах в кредитных организациях, в казне государства) и возникновение необходимой потребности у них в деньгах. Спрос на деньги возникает: 1) при осуществлении сделок при оплате товаров, услуг. Их объем определяется номинальным ВВП - чем больше денежная стоимость товаров и услуг, тем больше требуется денег для заключения сделок; 2) для накопления в разных видах - вкладах в кредитных учреждениях, ценных бумагах, официальных государственньгх запасах. Денежное обращение осуществляется в двух формах:/) наличной и 2) безналичной. Формы денежного обращения Таблица 2.1

Размер оборота зависит от 1) объема товаров и услуг в стране; 2) уровня цен; -3) звенности расчетов; 4) распределительных и перераспределительных отношений, осуществляемых через финансовую систему, страхование, платные услуги Объем обращения Менее 10% До 90% всего денежного обращения Преимущества: 1) экономия наличных денег 2) сокращение издержек обращения (уменьшаются расходы на печатание и пересылку) 3) рост скорости обращения Общие черты 1) Выражаются в одной денежной единице 2) Постоянный переход от одной формы в другую (наличные в безналичные и обратно) 3) Регулирование осуществляется с помощью кредита. Масса меняется в результате кредитных операций 4) Безналичная форма возникает при внесении наличных денег на счет, а наличные деньги - при сля-тии со счета 5) Две группы обращения: а) по товарным операциям: расчеты за товары и услуги; б) по финансовым обязательствам: оплата налогов и других обязательных платежей; в) погашение банковских ссуд; г) расчеты со страховыми компаниями

|

||||||||||||||||||||||||||||||||||