|

|

|

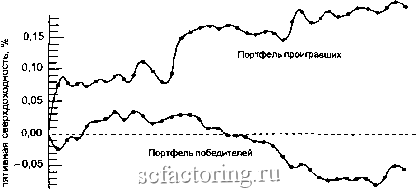

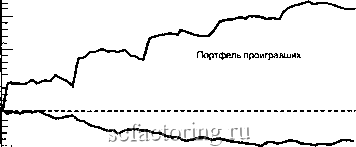

Факторинг Поведенческие финансы Дословно - сверхреакция. 2 См.: DeBondt, W., Thaler, R. (1985) Does the Stock Market Overreact?/оигио/ of Finance, Vol. 40, pp. 793-808. Также см.: DeBondt, W., Thaler, R. (1987) Further Evidence on Investor Overreaction and Stock Market Seasonality. Journal of Finance, Vol. 42, pp. 557-581. DeBondt, W., Thaler, R. (1990) Do Security Analysts Oveneact? American Economic Review, Vol. 80, pp. 52-57. Такие портфели были сформированы для каждого года за период исследования. ро ИДТИ вверх. И некоторое время инвестору действительно кажется, что он не прогадал: раз цена идет вверх, значит, ему удалось купить хорошую акцию. Но реальность есть реальность. Через некоторое время выясняется, что инвестор был чрезмерно оптимистично настроен относительно перспектив компании и цена акции резко падает. Это получило название эффект оверреакции [overreaction] на фондовом рынке. Пришло время познакомиться со свойствами этого эффекта. Исследование ДеБондта и Талера в 1985 г. была опубликована работа, благодаря которой в финансовую практику прочно вошел термин оверреакция. ДеБондт и Талер, авторы этой работы, одними из первых обнаружили эффект оверреакции на фондовом рынке. Они взяли информацию о доходностях обыкновенных голосующих акций, обращавшихся на Нью-Йоркской фондовой бирже, за период с января 1926 г. по декабрь 1982 г. и определили акции-победители и акции-проигравшие. Классификация акций на победителей и проигравших была произведена на основе их доходностей за последние три года. 10% акций, давших наилучшую доходность, были названы победителями, а 10% акций, давших наихудшую доходность, были названы проигравшими. Из этих акций были сформированы два портфеля ценных бумаг: портфель проигравших и портфель выигравших акций-победителей. А затем ДеБондт и Талер посмотрели на кумулятивную доходность портфелей выигравших и проигравших акций в течение следующих 36 месяцев после того, как портфели были сформированы. Вы не поверите, что они обнаружили! Бывшие проигравшие стали победителями, и наоборот. Взгляните на график (рис. 9). 0,20 ГГ  -0.10 Р I i i I i I I I I I I I I I I i i i I i i I i I i i i I I I i i I I I i i i Месяцы, прошедшие после формирования портфелей Рис. 9. Динамика доходности портфелей победителей и проигравших за 36 месяцев Источник: DeBondt, W., Thaler, R. (1985) Does the Stock Market Overreact?/оигла/ of Finance, Vol. 40, pp. 793-808. Оказалось, что портфель проигравших генерировал в течение следующих 36 месяцев среднюю кумулятивную доходность, на 19,6% большую по сравнению со среднерыночной доходностью. Портфель выигравших, напротив, за тот же промежуток времени генерировал среднюю кумулятивную доходность, на 5% меньшую по сравнению со среднерыночной. Это и было названо эффектом оверреакции. ДеБондт и Талер вьщелили следующие любопытные свойства этого эффекта. Во-первых, эффект оверреакции асимметричен: он значительнее для проигравших, нежели для победителей (это особенно хорошо видно на нижеприведенном рис. 10). Во-вторых, эффект оверреакции особенно значим в январе. В первый, 13-й и 25-й месяцы портфель проигравших имел сверхдоходность, равную 8,1; 5,6 и 4% соответственно. В третьих, чем значительнее падение цены актива в период формирования портфеля, тем большим победителем окажется этот портфель в течение следующих 36 месяцев. ДеБондта и Талера особенно заинтересовала асимметричность доходности портфелей победителей и проигравших, наблюдавшаяся в январе. Увидеть это будет особенно легко, если £ 0,3 Э 0,2 I 0,0 ш I -0,1 -0,2  Портфель победителей I I I I I I I I I I I I I I I I I I О 3 6 9 12 15 18 21 24 27 30 33 36 39 42 45 48 51 54 57 60 Месяцы, прошедшие после формирования портфелей Рис. 10. Динамика доходности портфелей победителей и проигравших за 60 месяцев Источник: DeBondt, W., Thaler, R. (1985) Does the Stock Market Overreact? Journal of Finance, Vol. 40, pp. 793-808. Как видно из рис. 10, эффект оверреакции не исчезает и на пятилетнем промежутке. Более того, теперь особенно хорошо видна асимметричность доходности. Основная часть доходности портфеля проигравших приходится на январь, а за период с октября по декабрь его доходность немного снижается (по отношению к среднерыночной доходности). В случае с портфелем проигравших все наоборот. К концу года (с октября по декабрь) портфель проигравших растет, а в январе теряет в доходности. увеличить промежуток наблюдения за портфелями с трех до пяти лет. Что и сделали ДеБондт и Талер. Для каждого декабря, попавшего в промежуток между 1972 и 1977 гг., были сформированы портфели победителей и проигравших на основе доходности, которую они генерировали на протяжении пяти (а не трех) лет, предшествовавших формированию. И вот какой график (рис. 10) получается, если посмотреть на доходности этих портфелей в течение следуюших пяти лет после формирования.

|