|

|

|

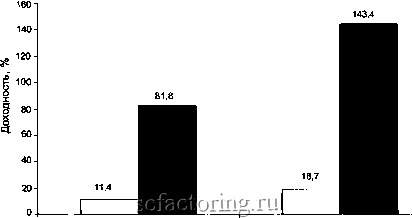

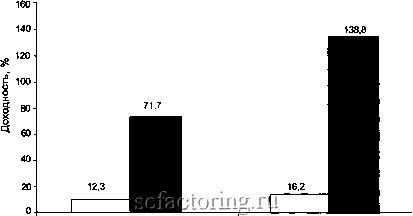

Факторинг Поведенческие финансы коэффициент по всей выборке), а группа 106 имела средний коэффициент бета 1,5 (максимальный коэффициент по всей выборке). Не нужны никакие статистические тесты, чтобы увидеть взаимосвязь. Достаточно беглого взгляда - и все сомнения пропадают. Да! Именно так! Дешевые акции стоимости не только приносят намного более высокую доходность по сравнению с дорогими акциями роста, но и обладают намного меньшим уровнем риска. Фантастика! Чем же все-таки можно объяснить это? Оверреакцией! Рынок верит в то, что акции роста будут еше долго продолжать расти в цене, а акции стоимости будут столь же долго продолжать падать в цене. Поэтому покупаются акции роста и скидываются акции стоимости. Это вскоре приводит к тому, что акции роста оказываются чрезмерно переоцененными, а акции стоимости - чрезмерно недооцененными. Инвесторы покупают акции роста по огромной завышенной цене, а в результате... получают нормальную прибьшь. Те же, кто хочет быть более прозорливым (читай - не подверженным оверреакции), закупают проигравшие акции по дешевке. Эта дешевизна и есть источник столь высоких прибьшей, которые генерируют своим владельцам акции стоимости. Чем некоторые очаровываются Еще одно любопытное исследование аномалии акции стоимости/акции роста было предпринято в 1994 г. Используя данные по всем акциям, обращающимся на Нью-Йоркской бирже с 1963 по 1990 г., Лаконишок, Шляйфер и Вишни обнаружили достаточно любопытные вещи. Для начала эти исследователи классифицировали все акции на акции стоимости и акции роста. Только акции роста они решили называть очаровательными акциями [glamour stocks]. Это название подчеркивает тот факт, что акции роста очаровывают инвесторов своей схожестью со стереотипом хорошей инвестиции. Сама же классификация была проведена следующим образом. Были рассчитаны средние темпы роста объемов продаж за последние пять лет для всех компаний, попавших в выборку, компаний, имевших наибольшие темпы роста, бьши от- 1 См.: Lakonishok, J., Shieifer, А., Vishny, R. (1994) Contrarian Investment, Extrapolation, and Risk. Journal of Finance, Vol. 48, pp. 1541-1578.  Очаровательные акции Акции стоимости I i годовая ставка доходности Ц ставка пятилетней доходности Рис. 15. Годовая и пятилетняя доходности акций стоимости и очаровательных акций, определенные через темпы продаж Источник: Lakonishok, J., Shleifer, А., Vishny, R. (1994) Contrarian Investment, Extrapolation, and Risk. Journal of Finance, Vol. 48, pp. 1541-1578. Если бы вам удалось устоять перед очарованием , то годовая ставка доходности ваших инвестиций мгновенно подскочила бы с 11,4 до 18,7%. Пятилетняя же ставка доходности поднялась бы и того выше: с 81,8 до 143,4%. Еще одним способом дифференцировать акции стоимости от акций роста является использование коэффициента Р/Е. Очевидно, что компании, обладающие высокими показателями Р/Е, будут очаровывать инвесторов значительно сильнее по сравнению с компаниями, имеющими низкий коэффициент Р/Е. Как видим, акции роста и акции стоимости иногда определяют при помощи темпов роста продаж. несены к очаровательным акциям, а 10% компаний, имевших наименьшие темпы роста, были названы акциями стоимости. А потом исследователи сравнили доходности, которые эти акции приносили в течение следующего года и в течение последующих пяти лет после классификации. На фафике (рис. 15) картина выглядит следующим образом. Лаконишок, Шляйфер и Вишни провели всю процедуру анализа еще раз, только теперь в качестве классификационного признака использовали не темпы роста продаж, а величину коэффициента Р/Е. 10% компаний, имевших наибольшие коэффициенты Р/Е, были отнесены к очаровательным акциям, а 10% компаний, имевших наименьшие коэффициенты Р/Е, были названы акциями стоимости. Показатели годовой и пятилетней доходности этих акций приведены на рис. 16.  Очаровательные акции Акции стоимости I i годовая ставка доходности Ц ставка пятшпетней доходности Рис. 16. Годовая и пятилетняя доходности акций стоимости и очаровательных акций, определенные через коэффициент Р/Е Источник: Lakonishok, J., Shieifer, А., Vishny, R. (1994) Contrarian Investment, Extrapolation, and Risk. Journal of Finance, Vol. 48, pp. I54I-1578. Как видим, для очаровательных акций картина выглядит все так же удручающе. Подведем некоторые итоги. Подавляющее большинство инвесторов склонно использовать эвристику репрезентативности при выборе объекта инвестирования своих временно свободных денежных средств. Инвесторы на полном серьезе считают, что будущие показатели прибьши являются более чем репрезентативными (читай: похожими) на прошлые и настоящие показатели прибыли. Пользуясь этим стереотипом, инвесторы начинают закупать сегодняшние акции-победители и прода-

|