|

|

|

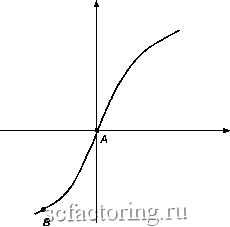

Факторинг Поведенческие финансы В теории перспектив используется функция стоимости [value function], которая устанавливает взаимосвязь межцу объективно определяемыми убытками и прибылями (измеряемыми в денежных единицах) и субъективной стоимостью, в которую эти прибыли и убытки оценивает индивидуум (рис. 21). Стоимость Убытки  Прибыли Рис. 21. Пример гипотетической функции стоимости теории перспектив В момент начальных инвестиций инвестор находится в точке А. Если проведенные инвестиции оказываются неудачными и приводят к значительным убыткам, то инвестор оказывается в точке В. В точке 5 дальнейшие убытки уже не сопровождаются значительным уменьшением стоимости. В то же время относительные прибыли будут оказывать значительное влияние на стоимость. Именно поэтому инвестор в точке В с готовностью начнет рисковать небольшими убытками в надежде реализации больших прибьшей. Точка В определяет местоположение человека, ставшего жертвой издержек влипания. По сравнению с индивидуумом в точке А индивидуум, находяшийся в точке В, намного более предрасположен к рискованным инвестициям. Это обшие рассуждения, а для более конкретных рассмотрим систему человеческого восприятия. Для создания подоб- НОЙ системы необходимо ввести физические эквиваленты прибылям и убыткам. За неимением лучших терминов Талер на-! звал их удовольствием и болью. В терминах теории перспектив удовольствие соответствует функции в области прибылей, а боль - части функции в обла- сти убытков. Обозначим ее через v и назовем у А:г<мей стоимости убытков. Когда человек будет чувствовать боль, а когда не будет? Боль не будет посещать нашего индивидуума до тех пор, пока цена покупок, которые он делает с целью немедленного потребления (например, покупка гамбургера), будет разумной . Если мы обозначим стоимость гамбургера через g, а его цену через с, то чистое удовольствие от его потребления будет равно v{g)+v{-c). Для иллюстрации теории Талера обратимся к примеру в самом начале главы. Удовольствие, ожидаемое от посещения матча, обозначим через v(g), а боль от потери 12 долл. - через €г(-12), где tJ функция стоимости убытков. Издержки попадания в грозу примем равными с. Пусть боль от попадания в грозу равна удовольствию от посещения матча, т. е. u(g) = -(-<). Тогда человек, получивший билет на матч бесплатно, должен бьггь индифферентен к посещению матча в грозу. А вот человек, уплативший 12 долл. за билет, обязательно захочет увидеть матч, так как: is)+ tJ(-(c + 12))>t7(-12). Левая часть неравенства представляет собой чистые выгоды/убытки от посещения матча в грозу, а правая - потерю 12 долл. вследствие отказа от его посещения. Обозначим цену билета через р. Так как v вогнута, то второй член слагаемого левой части неравенства v (-(с + р)) будет всегда меньше (т. е. ближе к нулю), чем y(-c)+v{-p)) для любого р>0. Именно поэтому индивидуум, заплативший за билет, всегда пойдет на матч. Еще одно свойство теории перспектив, прямо относящееся к эффекту влипания, - это эффект наверняка [certainty effect]. Напомним, что эффект наверняка заставляет людей переоценивать величину прибыли, о которой известно, что она будет получена наверняка (вероятность ее получения равна единице), и переоценивать величину убытков, которые будут получены наверняка. Теперь вернемся к ситуации ЗА и вспомним, что решение не достраивать самолет наверняка привело бы к потере всей уже инвестированной в самолет суммы. Так как теория перспектив утверждает, что люди более склонны к избеганию убытков, известных наверняка, можно ожидать, что большинство индивидуумов изъявит желание завершить постройку самолета в ситуации ЗА. Именно это мы и наблюдали. Когда мы оказываемся перед проблемой выбора между убытками, которые понесем наверняка (прекратить проект постройки водного канала, в который уже инвестировано 1,1 млрд долл.), и неопределенными прибьшями в долгосрочной перспективе (возможно, проект постройки водного канала станет прибыльным к 2500 г.), эффект наверняка* подтолкнет большинство из нас к выбору неопределенных прибьшей. Таким образом, эффект наверняка* может (хотя бы частично) объяснить природу издержек влипания. Теория ловушки Еще одна теория, которая объясняет тфироду издержек влипания и их воздействие на принятие решений, была предложена в 1979 г. Брокнером, Шэу и Рубином. Попав в ситуацию-ловушку [entrapment], индивидуумы ради выхода из нее готовы нести небольшие постоянные потери. В качестве примера подобной ситуации Брокнер, Шэу и Рубин предложили процесс ожидания автобуса. После долгого ожидания автобуса должны ли вы взять такси и, таким образом, принести в жертву все то время, которое вы потратили на ожидание автобуса? Очевидно, что эта ситуация аналогична издержкам влипания: нежелание ловить такси представляет собой желание продолжать дальнейшее инвестирование времени в ожидание автобуса. Любопытно, что некоторые исследователи ситуаций-ловушек (например, Норткрафт и Вольфе) пришли к выводу: про- См.: Вгоскпег, J., Shaw, М., Rubin, J. (1979) Factors Effecting Withdrawal from an Escalating Conflict: Quitting Before its Too Late. Journal of Experimental Social Psychology, Vol. 15, pp. 492-503. 2 См.: Northcraft, G., Wolf, G. (1984) Dollars, Sense, and Sunk Costs: A Life-cycle Model of Resource-Allocation Decisions. Academy of Management Review, Vol. 9, pp. 225-234.

|