|

|

|

Факторинг Поведенческие финансы

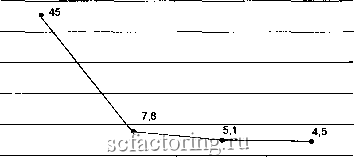

От О до 30 От 31 до 182 От 183 до 364 Период владения, дни >365 Рис. 23. Годовая доходность для различных периодов владения акцией Эффект диспозиции налицо. Средняя годовая доходность акций, которые задержались в портфелях инвесторов не дольше чем на месяц, составила 45%. Годовая доходность для акций, которыми инвесторы владели от 1 до 6 мес, от 6 до 12 мес. и более 12 мес. соответственно составила 7,8; 5,1 и 4,5%. Похоже, что инвесторы очень быстро продают победителей. Исследование ОдэнА в 1998 г. Терренс Одэн провел исследование более 10 ООО клиентских счетов крупных брокерских компаний за период с 1987 по 1993 г., проверяя уже известную нам гипотезу о том, что большинство инвесторов продает победителей слишком рано и держат проигравших слишком долго. Для того чтобы определить, продают ли инвесторы победителей чаще, чем проигравших, Оден предлагает следующую простую методологию. При растущем рынке, рассуждает Оден, инвесторы будут иметь большое количество победителей в своих портфелях, а значит, и продавать их чаще независимо от того, воздействует 1 См.: Odean, Т. (1998) Are Investors Reluctant to Realize Their Losses. Journal of Finance, Vol. 53, pp. 1775-1798. Также см.: Odean. Т. (1999) The Courage of Misguided Convictions: The Trading Behavior of Individual Investors. Financial Analysts Journal, November/December, pp. 41-55. на НИХ эффект диспозиции или нет. Это означает, что для того, чтобы определить, продают ли инвесторы победителей чаще, чем проигравших, необходимо обратить внимание на частоту, с которой они действительно продают победителей и проигравших по отношению к их потенциальным возможностям продавать их. Просматривая записи по счетам каждого клиента, попавшего в выборку, Оден создал портфель ценных бумаг, для которого были известны даты покупки и продажи активов. Для каждого торгового дня, в течение которого была произведена продажа акций из портфеля, Оден сравнивал цену продажи акций с ценами их покупки и таким образом определял, была проданная акция проигравшей или победителем. Каждый актив, который в течение торгового дня не покинул портфель инвестора, также определялся как победитель или проигравший при помощи расчета того, что получил бы инвестор, если бы он продал этот актив. Прибыли, полученные инвестором от реальной продажи активов, были названы Оденом реализованной прибылью [realized gain], а прибыли от потенциальной продажи - потенциальными прибылями [paper gains]. Таким же образом были классифицированы и убытки - на реализованные убытки [realized loss] и потенциальные убытки [paper loss]. После этого Оден сложил все реализованные прибыли, потенциальные прибыли, реализованные убытки и потенциальные убытки. И, наконец, бьши рассчитаны два коэффициента: коэффициент доли реализованных прибылей [PGR - proportion of gains realized] и коэффициент доли реализованных убытков [PLR - proportion of losses realized]. Коэффициенты бьши рассчитаны по следующим формулам: PGR = реализованные прибыли / (реализованные прибыли + потенциальные прибыли); PLR = реализованные убытки / (реализованные убытки + потенциальные убытки). Если обнаружится, что существует значительное различие в пропорции реализованных прибьшей и пропорции реализованных убытков, то это будет означать, что инвесторы предпочитают реализацию прибылей реализации убытков или наоборот. Посмотрите на табл.10. Статистика PGR и PLR Таблица 10

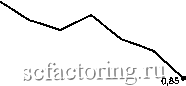

Источник: Odean, Т. (1999) The Courage of Misguided Convictions: The Trading Behavior of Individual Investors. Financial Analysts Journal, November/ December, pp. 41-55. Похоже, что различие существует, и более чем существенное. Инвесторы продают победителей чаще, чем проигравщих. В течение года коэффициент отношения PGR к PLR равен примерно 1,5. Это означает, что акция, которая возросла в цене, будет продана из портфеля с вероятностью, на 50% большей, чем акция, которая упала в цене. На следующем графике (рис. 24.) отражено отношение PGR к PLR для каждого месяца. 2,5 г 2,0-1 1,5- i 1,0-0,5 -  Ян- Фев- Март An- Май Июнь Июль Ав- Сен- Ок- Но- Де-варь раль рель густ тябрь тябрь ябрь кабрь Рис. 24. Отношение PGR/PLR по месяцам Источник: Odean, Т. (1999) The Courage of Misguided Convictions: The Trading Behavior of Individual Investors. Financial Analysts Journal, November/ December, pp. 41-55. В январе инвесторы особенно расположены сдавать победителей (отношение близко к 2,1). Отношение плавно снижается в течение всего года и достигает своего минимума в декабре (0,85). Любопытно. Под конец года наблюдается отрица-

|