|

|

|

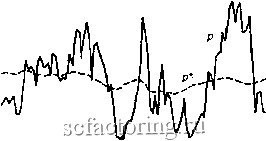

Факторинг Поведенческие финансы А,(1 + г/- (1 + г> где Vj = приведетая стоимость индекса в момент времени t, t ~ = 1871, 1872,...,1979 для S&P и / = 1928, 1929,...,1979 для DJIA; Т - конечный период = 1979 год; / - момент выплаты очередного дивидендного платежа; например, для 1928 г./= 1929. Если теория эффективного рынка выполняется на практике, то движение индекса чистой приведенной стоимости должно точно (или хотя бы примерно) совпадать с динамикой и размерами дивидендных выплат. (Если быть более точными, то с информацией о Ъулущш. моментах и размерах выплачиваемых дивидендов. Естественно, предполагается, что операторы более или менее точно прогнозировали дивиденды.) На рис. 30 приведены эти два ряда: сплошная линия р - значения индекса DJIA, а пунктирная р* - агрегированные дивидендные выплаты по акциям, входящим в DJIA. 300 Н 225- 150-  Годы 1870 1890 1910 1930 1950 1970 - - - р* - чистая приведенная стоимость DJIA -р - реальное значение DJIA Рис. 30. Теоретическое и реальное значения DJIA Источник: Shiller, R. (1981) Do Stock Prices Move Too Much to be Justified by Subsequent Changes in Dividends? American Economic Review, Vol. 71, pp. 421-436. Как ВИДИМ, дивидендные выплаты р* не очень хорошо объясняют поведение фондового индекса. Не очень хорошо : изменчивость индекса в 5-13 раз превышает изменчивость дивидендных выплат. Подобное ненормальное поведение цен Шиллер объясняет модами [fashions], увлечениями [fads] и пузырями [bubbles], которые периодически возникают на фондовом рынке. Всем известны моды на одежду, увлечения той или иной торговой маркой. В том же значении эти слова употребляются и по отношению к фондовому рынку. Только в случае с фондовым рынком следует заменить товары ценными бумагами. На фондовом рынке моды и увлечения на ценные бумаги распространяются через средства массовой информации. Мода преврашается в ценовой пузырь, если информация о привлекательности той или иной ценной бумаги передается через цены: операторы рынка оказываются вовлеченными в игру наблюдаемым увеличением или падением цены. Таким образом, пузырь - это результат активного ценового декодирования операторов рынка. Само же ценовое декодирование достаточно часто носит беспорядочный характер - инвесторы даже не пытаются найти рациональное объяснение наблюдаемому росту (падению) уровня цен и начинают покупать (продавать) ценные бумаги, своими действиями все больше и больше раздувая пузырь цен. Именно подобными чисто психологическими реакциями операторов рынка и может быть объяснена чрезмерная изменчивость цен фондовых активов, считает Шиллер. Модель Шиллера Наблюдение о том, что цены фондовых активов не очень предсказуемы, часто рассматривается как аргумент в поддержку того, что психология операторов рынка не может быть важным фактором на финансовом рынке. Почему? Ответ очевиден. Если бы психология инвесторов оказывала сколько-нибудь значительное влияние на цены, то эти цены были бы предсказуемыми. Более того, так как дивиденды предсказуемы (по крайней мере, корпорации объявляют время от времени об их изменениях), а сами операторы рынка не могут более или менее точно прогнозировать какие-либо иные факторы, влияюшие на изменение цены, разумно предположить, ЧТО на уровень цен акций основное влияние оказывают изменения (реальные и ожидаемые) в выплачиваемых по ним дивидендам. Таким образом, текущая цена акции должна быть функцией от оптимального прогноза дивидендов, ожидаемых по ней. Подобный подход может быть формализован следующим образом. Непредсказуемость будущей доходности фондового актива может быть представлена как EtRt=8, (14) где Ef - математическое ожидание, определенное на всей общедоступной информации в момент t, Rf - ставка доходности (включает в себя как дивидендный, так и курсовой доход) по акции за временной промежуток 5 - константа. Ставка доходности акции может быть записана как fezlA), (15) где Pf - цена акции в момент t, Df - дивиденды, которые могут быть выплачены по акции за рассматриваемый период времени. Тогда Уравнение утверждает, что текущая цена акции равна приведенной стоимости ожидаемых по ней дивидендов, и в этом смысле текущая цена акции оптимально отражает поток дивидендов, которые будут выплачены по акции в будущем. Слова оптимально отражает поток дивидендов означают огггималь-ное отражение всей общедоступной информации. Именно отклонения от этого уравнения, которые Шиллер наблюдал на реальном фондовом рынке, и были названы чрезмерной изменчивостью цен фондовых активов.

|