|

|

|

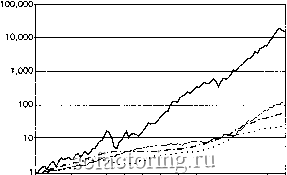

Факторинг Практика биржевых спекуляций Не удовлетворяйтесь прибылью в 1 500 000% Мы смиренно попытались воспользоваться результатами Димсона и его коллег в нагпих собственных исследованиях. Для начала мы решили выяснить, нужно ли инвестору проявлять активность на рынке постоянно или более прибыльной будет тактика точечных выходов на рьшок в удачное время, которая так эффективна в других областях. Мы предложили две вариации , которые могут увеличить эффективность простой долговременной инвестиционной стратегии покупай -- придержи - продавай . Мы также обратились с просьбой помочь в этом вопросе к нашему коллеге - трейдеру Аликсу Мартину, и он предложил еш;е одну вариацию , которую мы также представляем в этой главе. Вариация 1: Падение, передышка и прыжок Если бы Коул Портер положил тему Triumph на музыку Night and Day (День и ночь), у него бы получилось примерно так: Как надежная поддержка друга, Как вечные струи водопада Виктория, Как постоянный электрический ток. Как устойчивый подъем индекса Доу, Как победный звон кассового аппарата, Как корабль, входящий в док. Так и мой внутренний голос постоянно повторяет: Акции, акции, акции... Читатели могут возразить, что фондовый рьшок развивается неравномерно, что для него характерны постоянные спады и подъемы. Но, посмотрите на график, показывающий, какой доход принес в 2001 году доллар, инвестированный в 1899 году: на нем спады выглядят как небольшие сбои, даже такой весомый, как спад 1929-1933 годов. Спады же 1987 и 2000-2002 годов вообще еле заметны (рис. 9.4). Рисунок 9.4. Номинальная доходность различных типов ценных бумаг США S о i о  1899 1915 1931 1947 1963 1979 1995 1907 1923 1939 1955 1971 1987 1999 Начало года Акции (совокупный доход) - Облигации Казначейские векселя Инфляция Источник: Данные за 1899-2000 годы, приведенные Э. Димсоном и др. в книге Triumph of the Optimists: 101 Years of Global Investment Returns. Обновлены компанией Niederhoffer Investments Даже в этом случае можно добиться результата, существенно лучшего, чем 1 500 000% прибыли, если покупать на второй год после спада (табл. 9.1). С 1899 по 2001 год негативные доходы (или убытки) наблюдались в 26 случаях. Доходность через два года после спада в среднем составила 16%, причем повышение наблюдалось в течение 23 лет, а понижение - только в течение двух лет. Стандартное отклонение невелико- 19%. Табл. 9.2 показывает корреляцию между доходностью в прошедшем и в будущем годах для всех временных периодов. Тенденция возвращения к среднему удивительно последовательна. Корреляция между уровнем дохода в данном году и доходом через два года, как видете, отрицательная (-0,25). Это статистически значимый результат для данных за сто лет. Вероят-

ность случайного получения такого результата лишь 1 к 100 (табл. 9.3). Как мог сказать об этом Коул Портер: Вверх и вниз - вот как надо торговать. Покупайте после года падений, А потом продайте с прибылью. Затем отдохните год. Решая, подъем это или спад. Послушайтесь нас: мы проверили это всеми способами. Вариация2: Счастливая пятерка Сезонность - один из факторов, который может стать причиной вариации доходности акций. Авторы Triumph вьысня-ли, существуют ли такие месяцы в году, когда наиболее вы- Таблица 9.2. Корреляция между текущим и предыдущими годами Корредяцрш, %

Таблица 9.1. Улучшенная стратегия

|

||||||||||||||||||||||||||||||||