|

|

|

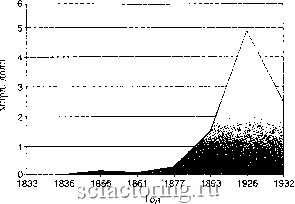

Факторинг Практика биржевых спекуляций бинируя эти два вида инвестиций, представляется маловероятной. Более того, тщательный анализ показывает, что ежеквартальные прибыли REIT коррелируют на уровне в 60% с ежеквартальными доходами S&P 500. Тем не менее, сделав воистину героические усилия и используя арифметические, а не геометрические средние для подсчета доходности, Бруггеман и Фишер сделали вывод, что диверсификация и комбинирование акций и инвестиций в фонды недвижимости могут принести положительный, но очень небольшой эффект. Взаимосвязанные механизмы: недвижимость, бизнес-циклы и акции Хотя инвестиции в трасты REIT, скорее всего, не увеличат доходы, для инвесторов и спекулянтов может оказаться очень полезно исследовать динамику цен на недвижимость для понимания циклов фондового рынка. Согласно известной экономической теории, которая впервые была предложена Генри Джорджем и Дэвидом Риккардо еще в XIX веке, циклы развития бизнеса в основном определяются динамикой цен на недвижимость. Джордж и Риккардо заметили, что арендная плата и цены на землю растут, когда складываются хорошие условия для бизнеса. В конце концов владельцы недвижимости, повышающие арендную плату, начинают поглощать всю прибыль, которую приносит бизнес. В ответ бизнесмены начинают просрочивать арендную плату и платежи по закладным, растут невыплаты, а банкиры требуют вернуть кредиты. Цены на землю начинают падать, потому что все меньше арендаторов может оплачивать аренду недвижимости по текущим ценам. А так как это сокращает доступные кредиты для других видов бизнеса, общая экономическая ситуация начинает ухудшаться. Как раз в это время на рынке появляется много новой недвижимости. Застройщики начинали свои проекты, когда ситуация для бизнеса была благоприятной, в надежде, что цены Homer Hoyt. One Hundred Years of Land Values in Chicago: The Relations Growth of Chicago to the Rise of Its Land Values, 1830-1933. - Washington Books, 2000. на недвижимость будут повышаться. Теперь, когда проекты завершены, спрос на них ограничен. Поэтому арендная плата и цены на недвижимость еще больше снижаются. Похожая ситуация наблюдается и в других сферах бизнеса: возьмите, например, венчурный капитал и сельское хозяйство. В цикле динамики недвижимости настает такой момент, что цены снижаются до уровня достаточного, чтобы предприниматели могли снова начать прибыльный бизнес, арендуя или покупая недвижимость. Рост бизнеса снова толкает вверх цены на недвижимость, и начинается следующий цикл. Эта упрощенная модель настолько очевидна и элементарна, что может показаться наивным ее обсуждать, вот только приходится признать, что цикл, описанный Джорджем и Риккардо, повторяется в разные периоды истории и в разных странах снова и снова. Гомер Хойт был первым, кто начал систематически изучать эти циклы. В своей книге One Hundred Years of Land Values in Chicago: The Relationship of the Growth of Chicago to the Rise of Its Land Values, 1830-1933 (Сто лет цен на землю в Чикаго: Зависимость между ростом Чикаго и подъемом цен на землю в нем в 1830-1933 годах) Хойт привел данные о резких изменениях стоимости земли в Чикаго (рис. 12.1)*. Наиболее тщательные и продуманные исследования инвестиций в недвижимость, которые мы обнаружили, - работы Кайзера, Лянга, Пруденшела и исследовательской компании Torto Wheaton - подтверждают гипотезу экономистов о существовании циклов в динамике недвижимости. Кайзер, например, обнаружил потрясающие циклы бумов/крахов в ценах на недвижимость, пики которых приходились на 1800-е, 1870-е, 1920-е и конец 1980-х годов, в каждом из этих случаев резкий подъем арендной платы, которому обычно предшествовала и который со- Рисунок 12,1. Подъемы и спады общей стоимости земли в Чикаго в 1833-1932 годах  Источник Фред И. Фолдвари. Циклы недвижимости и деловой активности: Теория торговых циклов Генри Джорджа. Доклад, сделанный в колледже Лафайет на конференции, посвященной Генри Джорджу, 13 июня 1991 года провождала общая высокая инфляция, вызывал последующее снижение деловой активности и падение цен на акции. Начало спада характеризовалось ликвидацией и конфискацией заложенных объектов недвижимости, появлением большого количества невостребованных участков земли. Хотя исследование Кайзера в основном касалось прямых инвестиций в недвижимость, он пришел к выводу, что сходные закономерности существуют и в других секторах индустрии недвижимости. Житейская мудрость предполагает, что рост акций ведет к увеличению цен на недвижимость, потому что у людей появляется больше денег для инвестиций. Но так бывает далеко не всегда. Использовав индекс цен трастов REIT как показатель всех цен на недвижимость, мы обнаружили, что с 1993 по 2001 год динамика цен REIT опережала динамику цен на акции. Кор-

|