|

|

|

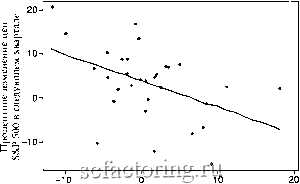

Факторинг Практика биржевых спекуляций реляция между изменениями цен REIT в данном квартале и изменением цен индекса S&P в следующем квартале оказалась удивительно высокой: -0,5. Как мы уже объясняли в главе 8, общая формула для определения значимости коэффициента корреляции предполагает, что произведение его абсолютного значения и количества наблюдений должно быть больше 10. В данном случае умножение 0,5 (значение коэффициента) на 36 кварталов дает в результате 18, что свидетельствует о высоком уровне достоверности данной корреляции. Однако корреляция между изменением цен на акции в данном квартале и изменениями цен REIT в следующем квартале оказалась близка к нулю. Средний рост S&P 500 за квартал, следующий за кварталом, в котором индекс Bloomberg REIT снизился или вырос менее чем на 0,5%, составил 7%. Это в два с лишним раза выше, чем средний уровень роста в 3% в квартал за весь период с 1993 по 2001 год. Если же индекс цен REIT увеличивался за квартал более чем на 3%, среднее изменение цен S&P 500 в следующем квартале было негативным: -0,5%. Если изменение индекса REIT составило от 0,5 до 3%, среднее изменение цен S&P в следующем квартале было 1%. Диаграмма рассеивания по этим двум показателям представлена на рис. 12.2. Обратите внимание, что за кварталами, когда отмечается снижение цен на недвижимость, следуют кварталы, когда существенно повышаются цены на акции (верхний левый угол диаграммы). Сходным образом, существенные увеличения цен на недвижимость сопровождаются низким ростом цен на акции (левый нижний квадрант). Затем мы исследовали цикличность самих цен на недвижимость. Мы обнаружили за период с 1971 года по настоящее время значимую негативную корреляцию (-0,35) между изменениями цен REIT в данном году и приростом цен REIT через два года. Когда цены REIT возрастали за год на 25% или выше, то доходность через два года в среднем снижалась до 8%. Рисунок 12.2. Недвижимость ведет за собой фондовый рынок: сравнение результатов S&P 500 Performance трастов REIT и поведение индекса  Процентное изменение индекса Bloomberg REIT за квартал Источник: Niederhoffer Investments За период наблюдения - с 1971 по 2001 год - произошло восемь падений цен REIT, а прирост REIT через два года после этого составлял в среднем 24% (табл. 12.3). Показанные нами результаты представляют полный доход, включая реинвестированные дивиденды и рост стоимости капитала. Мы даем медвежий прогноз в феврале 2002 года мы решили использовать на практике обнаруженные нами закономерности. Разница доходности в пользу REIT за последние два года была самой большой за период наблюдений -65%. Причем не только цены на недвижимость были максимальными, но и условия для деловой активности были очень неблагоприятными, поскольку разрушение Всемирного торгового центра 11 сентября 2001 года еще более усугубило уже и так начавшийся еще в марте экономический спад. В 2002 году дивиденды REIT в среднем составляли 7% в год. Эти дивиденды, очевидно, были очень хорошими, если срав- Таблица 12.3. Годовое изменение стоимости REIT через два года после спада

Источник. Niederhoffer Investments

|