|

|

|

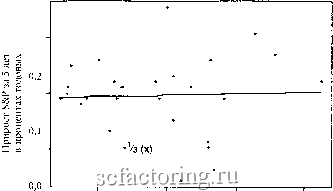

Факторинг Практика биржевых спекуляций акций и прибылью компании. Низкое Р/Е, с точки зрения Л дилетантов, предсказывает хорошую доходность акций, а 0 высокое Р/Е - низкую. Эта идея явно проглядывала в знаменитой речи об иррациональном энтузиазме председателя Федеральной резервной системы Алана Гринспена, которую он произнес 5 декабря 1966 года. Сама фраза иррациональный энтузиазм была запущена в обиход профессором Йельского университета Робертом Шиллером, когда он познакомил Гринспена с результатами своего исследования соотношений Р/Е за неделю до вышеупомянутой речи. Профессор Шиллер сказал нам, когда мы его интервьюировали во время делового завтрака, что на самом деле председатель Федеральной резервной системы решил действовать и активно вмешаться в ситуацию на фондовом рынке после того, как профессор Шиллер задал ему тонко просчитанный вопрос: Когда в последний раз председатель Федеральной резервной системы заявлял, что, по его мнению, цены на акции, возможно, слишком высоки? Если когда-то и было получено экспериментальное подтверждение известной детской поговорки не хватило гвоздя - и королевство пало , то именно в этот раз. Каждый понимал, что даже простой намек со стороны председателя Федеральной резервной системы на опасения относительно цен на фондовом рынке приведет к бурной и непредсказуемой реакции рынка. Цепь катастрофических событий, запущенных этим намеком, была такой ужасной, что мы посвятили первую главу нашей книги ее описанию, используя для этого образы из классического рассказа- ужастика Ги де Мопассана Орля . Начнем с расчета реального соотношения Р/Е для всего фондового рынка и сравним его с последующим поведением рынка. Эта задача не так легка, как может показаться на первый взгляд. Например, в марте 2002 года соотношение Р/Е компаний, входящих в S&P 500, по данным агентства Standard & Poors, было равно 29, а по данным Barrons - 40 и, наконец. по данным Bloomberg - 62. Выбирайте, что вам больше нравится. Сравните эти цифры со средним уровнем за последние 50 лет - 16,1 - или с каким-то другим ориентиром по вашему выбору. Могут возникнуть сомнения в том, что вообще можно делать какие-то выводы на основе такого подвижного и неустойчивого индикатора. Почему же мы видим такие противоречия в данных относительно Р/Е? Простого ответа на этот вопрос, к несчастью, нет. Многие компании, предоставляющие отчеты за календарный год, делают это только в середине апреля. В результате часто трудно определить, к чему относится представленное значение Р/Е - к данным за последние 12 месяцев или за прошедший календарный год. Более того, неясно, включены ли в эти расчеты компании, потерпевшие убытки (или получившие отрицательный доход ), и учитывались ли их показатели при расчете индекса Р/Е для всего рынка. Еще одна проблема заключается в том, что сведения о доходах со временем часто пересматриваются, поэтому первоначально опубликованные данные могут существенно отличаться от тех, что появляются через несколько лет в сводных отчетах, базах данных цен и других источниках информации. Если посмотреть на эти данные ретроспективно, то связь между соотношением цена/прибыль и поведением рынка представляется весьма туманной. Уровень в 30 пунктов, который преобладал в 1929 году, и низкая доходность рынка в последующие годы часто приводятся как пример предсказательной силы соотношения Р/Е. Тем не менее в начале 1970-х годов соотношение Р/Е для компаний, входящих в S&P 500, было равно 16, а ежегодный рост рьшка в последующие пять лет составлял всего 6% в год. В начале 1994 года соотношение Р/Е было равно 21,3, а рынок в следующие пять лет рос в среднем на 21% в год. Каким образом можно провести систематическое научное исследование характера взаимосвязи между соотношением Р/Е и поведением рьшка, а не полагаться на отдельные примеры и Рисунок 2.4. Значение Р/Е в начале года как предиктор прироста S&P за год 0,4 0,3 - 0,2 -§ 0,1 -] 0,0 Н -0,1 i g- -0,2i С -0,3- Значение Р/Е в начале года Источник Standard & Poors Security Price Index Record Рисунок 2.5. Значение Р/Е в начале пятилетнего периода как предиктор среднегодового прироста S&P в течение данного пятилетнего периода  10 15 20 25 Р/Е в начале пятилетнего периода Источник. Standard & Poors Security Price Index Record

|