|

|

|

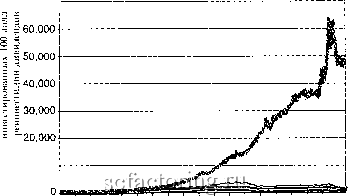

Факторинг Практика биржевых спекуляций цем, которые всегда хотят узнать что-то новое, чтобы еще более совершенствовать услуги, которые фирма предлагает своим клиентам, несмотря на то что она и так показывает отличные результаты. В 1965 году под впечатлением доходов от недооцененных акций и благодаря желанию Сэма предложить клиентам фирмы альтернативную рейтинговую систему Value Line стала вести мониторинг лучших недооцененных акций. Фирма разделила свою выборку из 1500 компаний на 10 групп, согласно ценам на акции, постоянно обновляя каждый месяц эту классификацию. Система отбора ис-пользовала те же самые переменные, которые обычно применяются при определении недооцененных акций: коэффициенты цена/продажи, цена/балансовая стоимость, цена/прибыль. Это исследование отличала одна очень существенная особенность, делающая его сейчас, через сорок лет после того, как оно началось, уникальным: оно не было ретроспективным, и недооцененные акции выбирались в режиме реального времени. Таким образом, в эксперименте Value Line не было никаких намеренных или ненамеренных подчисток , отбора желательных результатов и рассуждений по принципу если бы я тогда... . Процедура оставалась неизменной с 1965 года. Каждая группа обновляется раз в месяц. Результаты публикуются раз в полгода в информационном бюллетене Selection and Opinion (Отбор и мнение) фирмы Value Line. Одна из проблем заключается в том, что Value Line публикует прирост цены на акции, а не суммарную прибыль с учетом дивидендов, а наши исследования показали, что дивидендная доходность акций недооцененных компаний в среднем на 2% выше, чем у растущих. Результаты эксперимента с учетом дивидендов показаны на рис. 6.1 и в табл. 6.2. Как показывает приведенная таблица, первая группа Value Line (второй столбец), состоящая из акций роста, быстро опередила все три группы недооцененных акций. К марту 2002 года акции роста принесли доход в 28 раз выше, чем луч- Рисунок 6.1. Недооцененные акции в сопоставлении с растущими 70,0001  § i I 110,000 1965 1969 1973 1977 1981 1985 1989 1993 1997 2001 Суммарный капитал на апрель каждого года Группа 1 -Низкий коэффициент цена/прибыли Низкий коэффициент цена/продажи Низкий коэффициент цена/ балансовая стоимость шая из трех групп недооцененных акций, а именно компании с низким коэффициентом цена/продажи. (Отдельного внимания заслуживает то, как компании Value Line удалось сделать Таблица 6.2. Недооцененные акции в сопоставлении с растущими (с учетом реинвестиций дивидендов) Низкий

все эти вычисления. Это особая история, и мы о ней расскажем в главе 10.) Некоторые аспекты жизни Грэма, действительно, похожи на мифы. После самоубийства его сына во Франции Грэм отправился туда, чтобы забрать его вещи. Приехав во Францию, он влюбился в подругу своего покойного сына Мари-Луизу. Поскольку Грэм в это время был женат, он предложил своей жене, остававшейся в Калифорнии, делить его с новой пассией. Это очень огорчило жену Грэма, но ей пришлось согласиться, и с тех пор она видела мужа только шесть месяцев в году. Эта история странным образом напоминает о любвео-билии Зевса и о ежегодном сошествии Персефоны на шесть зимних месяцев в подземный мир к своему мужу Гадесу, властителю мертвых. Вера в Зевса и подвиги Геракла постепенно потеряла свое значение. Мы подозреваем, что и с легендарным отцом инвестирования в недооцененные акции со временем обойдутся не лучше, чем с богами.

|