|

|

|

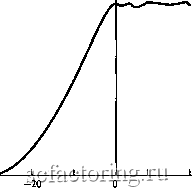

Факторинг Приведенная стоимость РИСУНОК 13-4 Изменение цен на акции во время дробления акций. Эти изменения отражают как обшее движение рыночных показателей, так и увеличение количества акций. Обратите внимание на рост цен непосредственно перед дроблением и на отсутствие аномальных изменений после дробления. [Источник: Е. Fama, L. Fisher, М. Jensen, and R. Roll. The Adjustment of Stock Prices to New Information International Economic Review. 10. February. 1969. Fig.2b. R13.1 Изменение цены акций (в %) +33 - +22 - +11 -  . Месяц по отношению +20 к моменту дробления Дробление На самом деле в январе 1987 г. цены на акции DEC выросли на 38,5%. Следовательно, аномальное изменение цен составило: Аномальное изменение цен = действительное изменение - ожидаемое изменение = = 38,5 - 16,5 = 22%. Рост цен на акции DEC превышал нормальный рост при данных рыночных условиях на 22% . Теперь мы можем перейти к рассмотрению аномального изменения цен, которое, как правило, происходит во время дробления акций. На рисунке 13-4 в обобшенном виде представлены результаты серьезного исследования дробления акций в период с 1926 по 1960 г* Он показывает аномальное поведение акций в какой-то момент процедуры дробления после адаптации к уве- Вы получите в общем объеме приблизительно такой же ответ, если при вычислении аномальных доходов используете модель оценки долгосрочных активов. Согласно этой модели, ожидаемая доходность акций DEC составит: Ожидаемая доходность = Г;+ р (г , - г,). Рыночная доходность {rJ в январе 1987 г была равна 13,2% прироста индекса плюс среднемесячная норма дивидендного дохода 0,25%. Процентная ставка (г) составила 5,5 в год, или приблизительно 0,45 в месяц. Следовательно, Ожидаемая доходность 0,45 + 1,30(13,45 - 0,45) = 17,4%. Аномальная доходность = реальная доходность - ожидаемая доходность = 38,5- 17,4 = = 21,1%. Отметим, что поскольку DEC не выплачивала дивидендов, доходность и изменение цены идентичны. См.: Е. F.Fama, L. Fisher, М. Jensen, and R. Roll. The Adjustment of Stock Prices to New Information International Economic Review. 10: 1-21. February. 1969. Позже исследователи обнаружили, что акционеры получали аномальные прибыли и тогда, когда только поступало сообщение о дроблении акций или выплате дивидендов в виде акций, и тогда, когда это действительно происходило. Никто не предложил убедительного объяснения этому явлению. См., например: M.S. Gnnblatt, R. W. Masulis, and S. Timan. The Valuation Effects of Stock Splits and Stock Dividends Journal of Financial Economics. 13: 461-490. December 1984. личению количества акций. Обратите внимание на рост цен перед дроблением. Сообщение о дроблении, должно быть, поступило за один или за два месяца до этого. Это означает, что решение произвести дробление является одновременно результатом роста цен и причиной их роста в будущем. Создается впечатление, что держатели акций не так расчетливы, как мы предполагали: их, очевидно, действительно интересует и форма, и содержание. Однако в течение следующего года две трети компаний, осуществивших дробление акций, сообщили о росте денежных дивидендов выше среднего. Обычно такие сообщения вызывают необычный рост цен на акции, но в случае с компаниями, прибегшими к дроблению, этого не случилось за все время после дробления. На самом деле стоимость акции тех компаний, которые не увеличили свои дивиденды выше среднего, снизилась до уровня, преобладавшего до дробления акций. Очевидное объяснение этому состоит в том, что дробление сопровождалось явным или скрытым обещанием последующего увеличения дивидендов, и рост цен в период дробления не связан с желанием пойти на дробление как таковое, а с информацией, которую, как предполагается, оно несет . Однако дробление акций представляется довольно дорогостоящим способом передачи сообщений. Изменения учетной политики Известны и другие ситуации, когда менеджеры как будто бы обнаруживают у инвесторов склонность страдать от финансовых иллюзий. Например, некоторые фирмы проявляют необычную изобретательность при манипулировании отчетными данными о прибылях для акционеров. Это делается с помощью творческой учетной политики - т.е. посредством выбора методов учета, которые позволяют в отчетах показывать стабильные и растущие прибьши. Представляется, что фирмы идут на такой обман, потому что руководство полагает, что акционеры принимают эти цифры за чистую монету Леонард Спейся, главный бухгалтер, так описал это в приведенной ниже жалобе . Допустим, вы искренне хотите отразить прибыль способом, который, по вашему мнению, дает достоверные сведения о результатах деятельности вашей компании. Это превосходный и объективный мотив: но когда вы это сделаете, вы обнаружите, что ваши конкуренты показывают относительно более благоприятные результаты по прибьши, чем вы. Это создаст спрос на акции конкурентов, в то время как ваши останутся позади. Вы сажаете вашего эксперта за работу и обнаруживаете, что если бы ваш конкурент использовал ту же практику учета, какую и вы, ваши результаты были бы лучше, чем его. Вы показываете этот анализ вашим недовольным акционерам. Естественно, они спрашивают: Если это верно и если практика учета ваших конкурентов общепринята, то почему не изменить вашу учетную политику и таким образом не улучшить показатели прибыли? В ответ вы пытаетесь объяснить, почему ваша учетная политика более реалистична и надежна, чем политика ваших Мы имеем в виду, что в работах исследовалось изменение богатства держателей акций. Снижение цен на акции Chaste Manhatten с 210 до 70 дол. во время дробления не повлияло бы на богатство акционеров. Это не означает, что инвесторам нравятся высокие выплаты дивидендов как таковые. Возможно, рост дивидендов ценится только потому что свидетельствует о процветании компании. Например, Пол Хил и Кришна Палепу обнаружили, что компании, начинающие выплачивать дивиденды, впоследствии показывают рост прибылей выше обычного уровня. См.: Earnings Information Conveyed by Dividend Initiations and Omissions Journal of Financial Economics. 21:149-175. September 1988. Мы вернемся к этому вопросу в главе 16. См.: L. Spacek. Business Success Requires an Understanding of Unsolved Problems of Accounting and Financial Reporting Graduate School of Business Administration, Harvard University September 25. 1959. РИСУНОК 13-5 Исследование Каплана и Ролла свидетельствует о том, что изменения учетной политики, направленные на завышение отчетных прибылей, не вводят инвесторов в заблуждение. (Изменения цен на акции отражают общее движение рыночных показателей.) [Источник: R.S. Kaplan and R.Roll. Investor Evaluation of Accounting Information: Some Empirical Evidence Journal of Business. 45. April. 1972. Fig. Ic. P. 239. © 972 by the University of Chicago. All rights reserved.] Изменение цены акций (в %) +4 - +3 -+2 -+ 1 -О -- 1 -.2 --3 --4 --5 -6 -7 J I L  Фирмы переходят на равномерное начисление амортизации J I I I I L Недели по отношению к объявлению прибылей конкурентов. Ващи акционеры слущают, но вам нечем убедить их в том, что они должны отказаться от 20, 50,100%-ного возможного увеличения рыночной стоимости своих акций только потому, что определенные методы учета вам нравятся больще, чем другие. Прав ли Спейси? Может ли фирма повысить свою рыночную стоимость, применяя творческую учетную политику? Или же акции фирмы обращаются на эффективном, хорошо функционирующем рынке, где инвесторы способны видеть, что скрывается за такими финансовыми иллюзиями? Некоторые исследователи пытались решить этот вопрос, анализируя реакцию рынка на изменение компаниями методов своей учетной политики. Например, Каплан и Ролл исследовали, что происходит с ценами на акции, когда компании завышают в отчетах свои прибыли, переходя от начисления износа по методу ускоренной амортизации к равномерному начислению амортизации . Это чисто косметический переход. Он снижает показываемые амортизационные отчисления, но не влияет на налоговые обязательства компании - налоговые власти разрешают фирмам использовать ускоренную амортизацию для целей налогообложения и равномерную амортизацию для отражения в отчетности. На рисунке 13-5 изображены результаты исследования Каплана и Ролла. Предварительное сообщение о возросших прибылях, очевидно, вызвало небольшой аномальный рост цен на акции, но это могло произойти просто потому что инвесторы в то время еще не были информированы об изменении метода учета. За три месяца после сообщения о прибылях инвесторы, видимо, поняли, что бухгалтерская косметика была признаком скорее слабости, чем силы. Данный результат не только показывает тщетность манипулирования данными о прибылях. Он также ставит некоторые принципиальные вопросы о роли применяемых методов учетной политики. Джек Трейнор иллюстрирует данную проблему сказкой о супе из гвоздей. Однажды отряд солдат остановился в одном городке. Горожане не захотели накормить солдат, и тогда те пошли на хитрость. Они поставили См.: R.S. Kaplan and R. Roll. Investor Evaluation of Accounting Information: Some Empirical Evidence Journal of Business. 45: 225-257. April. 1972. |