|

|

|

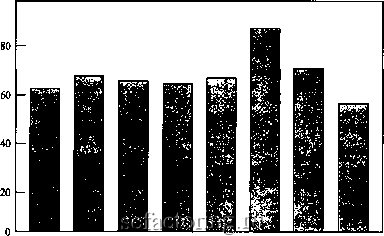

Факторинг Приведенная стоимость Коэффициент долговой нагрузки (в %) 60 50 Отношение задолженности i активам  Отношение задолженноста к совокупному объему долгосрочного финансирования J I I I I I I I I I \ I I I I I I 1 1954 1958 1962 1966 1970 1974 1978 1982 1986 1990 ГЪды РИСУНОК 14-2 Средние коэффициенты долговой нагрузки для промышленны.х корпораций США росли в послевоенный период. Однако отметим, что эти коэффициенты получены на основе отношения долга к сумме балансовой стоимости активов и долгосрочных обязательств. Фактическая стоимость активов корпораций выше вследствие инфляции. {Источник: U.S.Federal Trade Commission. Quarterly Report for Manufacturing. Mining and Trade Corporations. Various issues.) ДИТОВ больше, чем им нужно. Отметим также минус 440 млрд дол. чистых эмиссий акций для нефинансовых корпораций между 1984 и 1988 гг. Попытаемся представить все это в перспективе. 1990 г. в сравнении с 1920 г. Коэффициенты долговой нагрузки в конце 80-х годов хотя и были выше, чем в начале послевоенного периода, все же не превышали уровня 20-х и 30-х годов. Вы могли бы возразить, что стартовые значения на рисунке 14-2 необычно низки. Международные сравнения. Различия принятых в разных странах методов бухгалтерского учета затрудняют международные сравнения. Но большинство таких сравнений показывают, что США являются страной со сравнительно низким уровнем долга (см. рисунок 14-3). Инфляция. Некоторый рост коэффициента долговой нагрузки, показанный на рисунке 14-2, может быть объяснен ростом инфляции, который, по стандартам США, в 70-х годах был высоким. Быстрый рост инфляции означает, что балансовая стоимость активов падает ниже их фактической стоимости. Если бы корпорации осуществляли займы под фактическую стоимость активов, было бы неудивительно наблюдать рост отношения суммы долга к балансовой стоимости активов. В качестве иллюстрации предположим, что вы купили дом десять лет назад за 30 ООО дол. Вы финансировали покупку частично за счет ипотечного кредита в размере 15 ООО дол., что составило 50% ее цены. Сегодня дом стоит 60 ООО дол. Предположим, что вы выплатили остаток по первой закладной и взяли новый ипотечный кредит в размере 30 ООО дол., которые составляют 50% текущей рыночной цены дома. Балансовый коэффициент стал бы 100%, поскольку балансовая стоимость вашего дома равна его первоначальной цене Долг/Совокупные активы 100  США 1Ьрмания Италия Швещ1я Франщ1я Голландия Япония Великобритания Замечание: балансовый коэффициент долговой нагрузки рассчитан на основе данных за 1987/88 г. РИСУНОК 14-3 По международным стандартам, коэффициенты долговой нагрузки в США являются низкими. (Источник: OEQD Financial Statistics and Flowof Funds Accounts; U.S. Federal Trade Commission.Quarterly Report for Manufacturing. Mining and Trade Corporations.) 30 ООО дол. (мы игнорируем амортизацию). Эксперт, имея только данные бухгалтерского учета, заключил бы, что вы решили увеличить долг - 10 лет назад ваш балансовый коэффициент долговой нагрузки составлял только 50%. Однако величина долга относительно фактической стоимости вашего дома не увеличилась. Коэффициент долговой нагрузки в рыночном измерении Было бы лучше измерить долг как долю в стоимости активов корпорации, индексируемую с учетом инфляции, или - еше лучше, - как долю в совокупной рыночной стоимости всех долговых обязательств и акций*. Отношение долга к рыночной стоимости еше более изменчиво, чем отношение долга к балансовой стоимости, но начиная с 40-50-х годов оно также имело тенденцию к росту . Карл Кестер провел исследования коэффициентов долг - балансовая стоимость и долг - рыночная стоимость для большой группы американских и японских компаний. Из таблицы 14-5 видно, что различия между коэффициентами долговой нагрузки не так велики, если вычисления производятся в терминах рыночной стоимости. * Отношение долга к рыночной стоимости также ниже, чем коэффициенты на рисунке 14-2. См.: R.A. Taggart, Jr. Secular Patterns in the Financing of U.S.Coфorations B.f. Friedman (ed.). Corporate Capital Structures in United States. University of Chicago Press, Chicago, 1985. R 25. Данные о стоимости долга и собственного капитала корпораций США, индексируемых с учетом инфляции, также публикуются в финансовых отчетах ОЭСР.

Источник: W.c. Kester. Capital and Ownership Stnicture; A Comparision of United States and Japanese Manufacturing Coфoгations Financial Management. 15: 5-16. Spring. 1986. Несмотря на все сказанное, многие корпорации США имеют гораздо больший долг, чем раньше. Должно ли это нас беспокоить? Действительно, чем выше относительная величина долга, тем больше компаний попадет в трудное финансовое положение в период серьезного экономического спада. Но все компании в той или иной степени берут на себя этот риск, и отсюда не следует, что меньше риска лучше. Поиск оптимальной относительной величины долга подобен поиску оптимального ограничения скорости: вы можете считать, что при прочих равных условиях вероятность несчастного случая при скорости 30 миль в час меньше, чем при скорости 60 миль в час, однако вследствие этого обшенациональное ограничение скорости не устанавливается на уровне 30 миль в час. Скорость имеет и свои преимушества, и свой риск. Как мы увидим в главе 18, то же самое относится и к долгу Нет правильного, от Бога , коэффициента долговой нагрузки, но если бы и был, то он бы изменялся. Возможно, что нынешняя волна финансовых новшеств, облегчая доступ фирм к финансовым рынкам и предоставляя возможность хеджировать операционные риски, привела к тому что можно иметь высокие коэффициенты долговой нагрузки без увеличения риска или издержек финансовых затруднений. Интересно сравнить способы финансирования, используемые корпорациями США и иностранными компаниями. Рисунок 14-3 показывает, что, например, в Германии и Японии фирмы осуществляют свою деятельность с намного более высоким уровнем долга. Ббльшая часть этого заемного капитала принадлежит банкам, которые проявляют большую активность и постоянный интерес к деятельности компаний. В Японии кредитующий банк и заемщик часто являются членами одной объединенной группы компаний . Такие тесные связи между кредиторами и заемщиками облегчают фирмам получение кредитов и помогают им урегулировать свои проблемы, если что-то происходит не так. Некоторые считают, что в результате этого фирмы в Германии и Японии могут безопасно функционировать, имея такой уровень долга, который свалил бы американскую фирму при первом же серьезном порыве ветра. По-видимому, эти международные различия в структурах капитала стираются. В то время как использование долгового финансирования в США увеличилось, в Японии оно снижается; некоторые японские фирмы разрывают традиционные связи с банками и больше полагаются на открытый рынок долговых обязательств. ° Обычно такая группа наряду с диверсифицированной семьей промышленных предприятий включает банк, страховую компанию и другие финансовые институты и называется кэйрэцу. Подробнее об их влиянии см.: D.S. Scharfstein, Т. Hoshi, and А. Kashyap. Evidence from the Changing Structure of Japanese Corporate Banking Relationships R.G. Hubbard (ed.). Asymmetric Information, Corporate Finance, and Investment. University of Chicago Press (готовится к выпуску). ТАБЛИЦА 14-5 Средний уровень коэффициентов долг-рыночная стоимость и долг-балансовая стоимость для группы американских и японских компаний, 1982-1983 гг |

|||||||||||||