|

|

|

Факторинг Приведенная стоимость хранения велосипедов), чтобы отметить образование фирмы Марвин и компания . Три предпринимателя собрали 100 ООО дол. из личных сбережений и личных банковских ссуд и приобрели 1 млн акций новой компании. На этом нулевом этапе инвестирования активы компании составляли 90 ООО дол. в банке (10 ООО дол. были израсходованы на регистрацию и образование компании), плюс идея нового продукта - бытового пузырькового бластера. Джорж Марвин первым заметил, что производство пузырькового бластера - до того времени вещи дорогостоящей и редкой - могло быть поставлено на коммерческую основу с использованием микромолекулярной рефенистрации. Средства на банковском счете Марвина и компании неуклонно таяли, поскольку из них покрывались все расходы на проектирование и испытание нового продукта. Местные банки не считали идею Марвина и компании адекватным обеспечением ссуды, так что компания явно нуждалась в привлечении дополнительного акционерного капитала. Сначала требовалось составить бизнес-план. Такой план представляет собой конфиденциальный документ, описывающий предлагаемый продукт, его потенциальный рынок, используемую технологию и ресурсы - время, деньги, трудовые ресурсы, машины и оборудование, необходимые для успешного производства. Большинство предпринимателей могут красочно расписать достоинства своего предприятия. Однако убедить владельцев венчурных капиталов в том, что ваш бизнес-план хорош, так же тяжело, как опубликовать свой первый роман. Менеджеры Марвина и компании располагали убедительным аргументом в пользу своего проекта - а именно готовностью вложить в него собственные деньги. Они не только инвестировали в компанию все свои сбережения, но и заложили все, что можно. Это служило сигналом их веры в успех дела. На презентацию Марвина и компании откликнулось венчурное товарищество Мириам и партнеры , решившее купить 1 млн новых акций по цене 1 дол. за каждую. После первого этапа финансирования баланс компании в рыночных ценах выглядел следующим образом. Первый баланс Марвина и компании (рыночная стоимость, в млн дол.)

Согласие с оценкой стоимости компании в 2 млн дол. после вложения денег означает, что Мириам и партнеры оценили идею предпринимателей и их преданность делу в 1 млн дол. Они также отдали предпринимателям 900 ООО дол. бумажных прибылей сверх 100 ООО дол. их первоначальных инвестиций. В обмен на это предприниматели передали Мириам и партнерам половину своей компании и включили их представителей в совет директоров\ Формальный анализ того, как инвестиции руководства в свое предприятие могут дать надежный сигнал о ценности компании, см: Н. Е. Leland and D. Н. Pyle. Informational Asymmetries, Financial Structure, and Financial Intermediation Journal of Finance. 32: 371378. May 1977. 2 Инвесторы венчурного капитала необязательно требуют большинство мест в совете директоров. Это зависит, например, от степени развитости бизнеса и доли, которой владеют инвесторы. Обычным компромиссным решением является равное представительство учредителей и внешних инвесторов, после чего обе стороны выдвигают еще одного или двух директоров для решения вопросов в случае возникновения конфликтных ситуаций. Независимо от того, имеют ли они большинство мест в совете директоров компании, владельцы венчурного капитала редко являются пассивными участниками; их суждения и связи могут быть полезными для относительно неопытного штата менеджеров. Успех нового предприятия в значительной степени зависит от усилий менеджеров. Поэтому фирмы с венчурным капиталом стараются так поставить дело, чтобы создать стимулы для интенсивной работы менеджеров. Например, любой предприниматель, который хочет иметь трудовой контракт без сучка и задоринки а также солидную зарплату, столкнется с трудностями при привлечении венчурного капитала. Менеджеры Марвин согласились на умеренную зарплату и поэтому могли быть при деньгах только при условии роста цен на акции их компании. Если бы Марвин потерпела неудачу, они ничего бы не получили,так как Мириам и партнеры фактически приобрели привилегированные акции, которые автоматически конвертировались в обыкновенные акции в случае успеха Марвин в первом публичном выпуске или устойчивого получения прибыли выще планового уровня. Это еще больще по-выщало заинтересованность менеджеров компании. Венчурный капиталист редко предоставляет молодой компании весь необходимый капитал. На каждом этапе он дает столько, сколько достаточно для достижения следующего важного контрольного этапа. Так, весной 2005 г, имея спроектированный и прощедщий испытания образец, Марвин и компания вновь испытала нужду в деньгах, чтобы наладить опытное производство и проверить, как рынок воспримет новый продукт Инвестиции второй очереди составили 4 млн дол., из которых 1,5 млн дол. были предоставлены Мириам и партнеры , первым инвестором фирмы, и 2,5 млн дол. двумя другими венчурными партнерами и состоятельными индивидуальными инвесторами. Баланс после второго этапа инвестирования имел следующий вид. Второй баланс Марвина и компании (рыночная стоимость, в млн дол.)

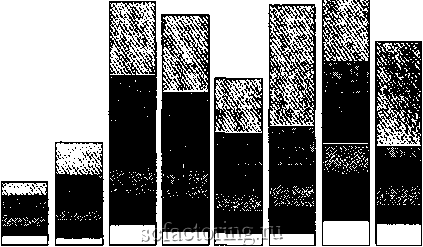

Теперь стоимость компании после осуществления инвестиций составила 14 млн дол. Мириам и партнеры увеличили свои первоначальные инвестиции до 5 млн дол., а учредители получили дополнительно 4 млн дол. бумажных прибылей. Не начинает ли это напоминать работу денежного станка ? Только задним числом. На первом этапе вообще не было ясно, доживет ли Марвин до второго этапа: если бы образец не прощел испытания, Мириам и партнеры могли бы отказаться от вложения дополнительных средств и фактически прикрыли бы предприятие\ Отметим имеющуюся здесь дилемму От руководства Марвин требовалось сложить все яйца в одну корзину . Это заставляло руководство интенсивно работать, но и означало, что они принимают на себя риск, который они иначе могли бы диверсифицировать. Проблему гарантии того, что руководство действует в интересах инвесторов, иногда относят к проблемам агентских отношений (или отношений представительства). Разбор этих проблем см.: М.С. Jensen and W.H. Meckling. Theory of the Firm: Manageral Behavior, Agency Costs and Capital Structure Journal of Financial Economics. 3: 305-360.1976. Если бы Мириам и партнеры отказались предоставить инвестиции на втором этапе, было бы исключительно тяжело убедить других инвесторов вложить деньги в это предприятие. Другие внешние инвесторы понимали, что они располагают менее полной информацией, чем Мириам и партнеры , и рассматривали бы их отказ как признак плохих перспектив Марвин . Или они могли бы инвестировать на втором этапе меньшую сумму денег на менее благоприятных условиях. Совет директоров мог бы уволить Джорджа, Милдред и Чипа и привлечь кого-нибудь ещё к управлению предприятием. Из каждых десяти венчурных инвестиций первого этапа, как правило, только две или три оказываются удачным вложением в самодостаточные предприятиям только одна способна принести такую большую прибыль, как Марвин и компа-ния На этих статистических данных можно построить два правила успешного венчурного инвестирования. Первое - не бойтесь неопределенности, смиритесь с низкой вероятностью успеха. Но не входите в предприятие, если не видите для него шанса стать большой публичной компанией на прибыльном рынке. Нет смысла стрелять по далеким мишеням, если это не окупится с лихвой в случае вашей победы. Второе - уменьшайте потери; сразу определяйте неудачников, и, если вы не в состоянии решить проблему - например, сменой руководства, - то, потеряв на этом деньги, не вкладывайте и не тратьте их снова. К счастью, в случае с Марвин все работало как часы. Был осуществлен третий этап финансирования , вовремя началось крупномасштабное призвод-ство, и пузырьковые бластеры получили признание музыкальных критиков во всем мире. Марвин и компания осуществила открытое акционирование 3 февраля 2005 г Как только акции компании поступили в продажу бумаж- 5000 р 4500 -4000 -3500 -3000 -2500 -2000 -1500 1000 500 О  Пенсионные фонды Частные лица и семьи Иностранные инвесторы Корпорации Страховые компании Университете прочие благо тельные и др. ф  1981г. 1982 г 1983 г 1984 г 1985 г 1986 г 1987 г 1988 г РИСУНОК 15-1 Источники венчурного капитала только для независимых частных коктаний (все цифры в млн дол.) (Источник: Venture Economics, If.c. Wellesley, Mass. Перепечатанп по особому разрешению.) Одно из исследований в области венчурных инвестиций за период с 1960 по 1975 г показало, что 1 из 6 компаний терпела полную неудачу. С другой стороны, благодаря небольшому числу необычно успешных предприятий, средняя отдача от таких инвестиций за вычетом затрат составила около 19% в год. См.: В.Huntsman and P.Hoban., Jr. Investment in New Еп1ефг18е: Some Emperical Observation on Risk, Return, Market Structure Financial Management. 9: 44-51. Summer 1980. Финансирование на последней стадии часто называют мезонинным финансированием в отличие от финансирования, которое осуществляют инвесторы, вошедшие в дело на первом этаже . |