|

|

|

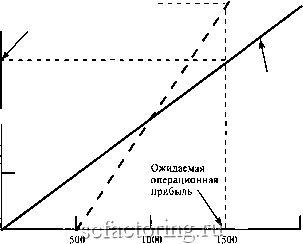

Факторинг Приведенная стоимость вально тысячи обыкновенных акций компаний, которые прибегают к заимствованию. Поэтому маловероятно, что выпуск долговых обязательств может заставить инвесторов платить премию именно за ваши акции . Пример применения Правила I Компания Пятновыводители Макбет пересматривает структуру своего капитала. В таблице 17-1 показано ее состояние в настоящий момент. Компания не прибегает к заимствованию и вся ее операционная прибыль выплачивается в виде дивидендов держателям обыкновенных акций (кроме того, мы допускаем, что нет никаких налогов). Ожидаемая прибыль и дивиденды в расчете на акцию составляют 1,50 дол., но это не точная цифра - она может оказаться больше или меньше 1,50 дол. Цена каждой акции равна 10 дол. Поскольку фирма предполагает производить такой поток прибыли в течение неограниченного времени, ожидаемая доходность акции равна отношению чистой прибьши компании в расчете на акцию к ее рыночной цене: 1,50/10 = 0,15, или 15% Г-жа Макбет, президент компании, пришла к выводу что акционеры могут стать богаче, если компания будет иметь равные доли долговых обязательств и акций. Поэтому она предлагает выпустить долговые обязательства на сумму 5000 дол. со ставкой 10% и использовать полученные средства для выкупа 500 акций. Чтобы аргументировать свое предложение, г-жа Макбет проанализировала ситуацию, делая различные допущения относительно операционной прибыли. Результаты ее расчетов показаны втаблице 17-2. Чтобы четко увидеть, какое влияние может оказать леверидж на величину прибыли в расчете на одну акцию, г-жа Макбет также построила график, показанный на рисунке 17-1. Сплошная прямая показывает, как может изменяться величина прибыли на акцию в зависимости от осуществляемого фирмой в настоящее время финансирования за счет выпуска акций. Следовательно, она построена на основе данных из таблицы 17-1. Пунктир- ТАБЛИЦА17-1 Первоначально компания Пятновыводители Макбет осуществляет финансирование за счет выпуска акций. Хотя она ожидает получать ежегодно 1500 дол. прибыли в течение неограниченного периода времени, эта прибыль не гарантирована. В таблице показана доходность акций для акционеров, при различных допущениях относительно операционной прибыли. Мы допускаем также, что налогов нет.

Структура капитала не имеет значения также и в том случае, если каждый инвестор держит полностью диверсифицированный портфель. Тогда ему или ей принадлежат все рисковые ценные бумаги компании (как долговые обязательства, так и акции). Но того, кому принадлежат все рисковые ценные бумаги, не заботит, как распределяются потоки денежных средств между различными ценными бумагами. См. главу 4, раздел 4.

Ожидаемый результат ная линия показывает, как может изменяться величина прибыли на акцию при данном равном соотношении долговых обязательств и акций, т.е. она построена на основе данных из таблицы 17-2. Г-жа Макбет приводит следующие доводы: Вполне очевидно, что эффект левериджа зависит от величины прибыли компании. Если прибыль больше 1000 дол., доходность акции благодаря левериджу увеличивается. Если она меньше 1000 дол., то доходность акции вследствие левериджа снмжае/яся. Доходность акции остается неизменной, когда операционная прибыль составляет точно 1 ООО дол. В этой точке доходность в расчете на рыночную стоимость активов составляет 10%, что точно равно процентной ставке по долговым обязательствам. Следовательно, наше решение о структуре капитала зависит от наших представлений о будущих прибылях. Поскольку мы ожидаем, что операционная прибыль будет выше точки перелома в 1000 дол., я полагаю, мы можем помочь нашим акционерам стать богаче, осуществив выпуск долговых обязательств на сумму 5000 дол. . ТАБЛИЦА 17-3 Отдельные инвесторы могут скопировать леверидж компании Макбет Операционная прибьшь (в дол.) 500 1000 1500 2000 Прибыль в расчете на две акции (в дол.) 12 3 4 Минус проценты по ставке 10% (в дол.) 111 1 Чистая прибыль от инвестиций (в дол.) 0 12 3 Доходность инвестиций в 10 дол. (в %) О 10 20 30 Ожцдаемый результат ТАБЛИЦА 17-2 Компания Пятновыводители Макбет решает, стоит ли ей выпускать долговые обязательства на сумму 5000 дол. со ставкой 10% и выкупить 500 акций. В этой таблице показана доходность для акционеров при различных допущениях относительно операционной прибыли. РИСУНОК 17-1 Заимствование увеличивает прибыль на одну акцию, когда операционные прибыли превышают 1000дол., но уменьшает ее, когда операционные прибыли меньше 1000 дол. Величина ожидаемой прибыли в расчете на одну акцию растете 1,50 до 2 дол. Прибыль на одну акцию (в дол.) 3,00 г- 2,50 - 2,00 1,50 1,00 - 0,50 Равные доли собственного и заемного. капитала Ожидаемая прибыль на акцию с собственным и заемным капиталом Ожидаемая прибыль , на акцию только i с собственным капиталом Только собственный капитал  2000 . Операционная прибыль (в дол.) Как финансовый менеджер компании Пятновыводители Макбет , вы возражаете: Я согласен, что леверидж поможет акционерам, если прибыль будет выше 1000 дол. Но ваши аргументы не учитывают тот факт, что у акционеров компании есть альтернатива - самим делать займы. Например, предположим, что человек занял 10 дол. и затем инвестировал 20 дол. в две нелевериджированные акции компании. Этот человек должен вложить только 10 дол. собственных денег Отдача от инвестиций изменяется в зависимости от операционной прибыли компании, как показано в таблице 17-3. Это в точности тот же самый доход, который инвестор мог бы получить, купив одну акцию левериджированной компании. (Сравните два последних столбца в таблицах 17-2 и 17-3.) Поэтому акция левериджированной компании должна продаваться тоже за 10 дол. Прибегнув к займу, компания не предложит инвесторам ничего такого, что они не могли бы уже сделать сами, и поэтому это не приведет к увеличению стоимости . Аргумент, который вы привели, в точности совпадает с аргументом, используемым ММ для доказательства Правила I. 17-2. КАК ФИНАНСОВАЯ ЗАВИСИМОСТЬ ВЛИЯЕТ НА ДОХОДНОСТЬ ~ Теперь рассмотрим, как действует Правило I применительно к ожидаемой доходности акции компании Пятновыводители Макбет : Смысл Правила I

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||