|

|

|

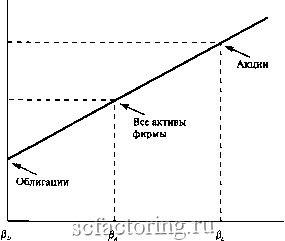

Факторинг Приведенная стоимость Из этого уравнения мы можем получить выражение для р, беты акций левериджированной фирмы: Бета акций бета активов коэффициент г + долг-собствен- х ный капитал бета бета активов долга Теперь мы можем видеть, почему инвесторы требуют более высокого дохода от левериджированных акций. Требуемая доходность просто вырастает соответственно возросшему риску На рисунке 17-3 мы изобразили ожидаемую доходность и риск ценных бумаг компании Макбет при допушении, что проценты по долговым обязательствам являются безрисковыми*. 17-3. ТРАДИЦИОННЫЙ подход Что думали финансовые эксперты о стратегии управления долгом до ММ? Об этом сказать не так-то просто; заглядывая в прошлое, мы видим, что свои взгляды они выражали не очень четко. Однако традиционная позиция проявилась как ответ на мнение ММ. Чтобы понять ее, мы должны обсудить средневзвешенные затраты на привлечение капитала. РИСУНОК 17-3 Если компания Макбет не прибегает к левериджу, то ожидаемая доходность ее акций равна ожидаемой доходности ее активов. Леверидж увеличивает одновременно и ожидаемую доходность акций (л), и присущий этим акциям риск(Д). Ожидаемые нормы доходности г.=0,20 г,=0,15 г =0,10  Риск в этом случае р = ОиР = р + {D/E) р. Финансовые экономисты 2(Ю0 г., возможно, будут высказываться по поводу белых пятен и неубедительных доказательств Брейли и Майерса. С другой стороны, они могут и вообще о нас не вспомнить.

Средневзвешенные затраты на капитал = (Е Л (2 Л (3 х0,08 -х0,15 = 0,122, или 12,2 Отметим, что мы по-прежнему допускаем, что Правило I верно. Если оно неверно, мы не можем использовать эту средневзвешенную в качестве ставки дисконта даже для проектов, которые не изменяют категорию риска бизнеса фирмы. Как мы увидим в главе 19, средневзвешенные затраты на капитал являются наилучшей отправной точкой для установления ставки дисконта. Иногда целью финансовых решений служит не максимизация общей рыноч-предостережения стоимости , а минимизация средневзвешенных затрат на капитал . При тех упрощающих допущениях, которые мы делали до сих пор, эти цели эквивалентны. Если Правило I ММ неверно, то структура капитала, которая максимизирует рыночную стоимость фирмы, также минимизирует и средневзвешенные затраты на каптглприусловии, что операционная прибыль не зависит от структуры капитала. Напомним, что средневзвешенные затраты на капитал равны ожидаемой операционной прибыли, деленной на рыночную стоимость всех ценных бумаг Если операционная прибыль постоянна, все, что увеличивает стоимость фирмы, снижает средневзвешенные затраты на капитал. Однако если операционная прибыль тоже изменяется, все происходит иначе. В главе 18 мы покажем, что финансовый леверидж в некоторых случаях оказывает влияние на операционную прибыль. Поэтому максимизация стоимости фирмы не всегда равнозначна минимизации средневзвешенных затрат на капитал. Предостережение 1. Акционеры желают, чтобы руководство увеличивало стоимость фирмы. Они предпочитают быть богатыми, а не владеть фирмой с низкими средневзвешенными затратами на капитал. Предостережение 2.Стремление минимизировать средневзвешенные затраты на капитал, видимо, укладывается в следующую логическую схему Предполо- ° Напомним, что в этой главе мы не принимаем во внимание налоги. В главе 19 мы увидим, что в формулу средневзвешенных затрат на капитал необходимо вносить поправки, когда проценты по займам вычитаются из налогооблагаемой прибыли. Ожидаемую доходность портфеля всех ценных бумаг компании часто называют средневзвешенными затратами на капитал: Средневзвешенные затраты на капитал = = Средневзвешенные затраты на капитал используются при принятии решений, касаюшихся бюджетов долгосрочных вложений, чтобы найти чистую приведенную стоимость проектов, которые не изменяют деловой риск фирмы. Например, предположим, что фирма имеет в обращении долговые обязательства на сумму 2 млн дол. и 100 ООО акций, продаваемых по 30 дол. за акцию. В настоящее время процентная ставка по займу фирмы составляет 8% и финансовый менеджер считает, что цена, установленная на акцию, обеспечивает 15%-ную доходность, следовательно, г=0,15. (Безусловно, самой тяжелой частью вычислений является определение г.) Для вычисления средневзвешенных затрат на капитал нам нужно знать только: 0 = 2млндол. Е = 100 ООО акций х 30 дол. за акцию = 3 млн дол. V = D + E = 2 + 3 = 5 млн дол. жим, что кто-то говорит: Акционеры требуют и заслуживают более высокой доходности, чем держатели облигаций. Поэтому заемные средства служат более дешевым источником капитала. Мы можем снизить средневзвешенные затраты на капитал, больше беря взаймы . Но это не так, если дополнительные займы побуждают акционеров требовать еше более высокую ожидаемую норму доходности. Согласно Правилу И ММ, затраты на акционерный капитал увеличиваются ровно в той степени, чтобы удерживать средневзвешенные затраты на капитал на постоянном уровне. Доходность левериджированных акций-традиционная позиция Вы можете спросить, почему именно сейчас мы вспомнили о средневзвешенных затратах на капитал, если этот финансовый показатель зачастую приводит к ошибкам или, по крайней мере, сбивает с толку Мы это сделали потому, что традиционалисты пользуются именно им и, исходя из этого, доказывают свою позицию. В основе логической схемы, которую мы только что описали, лежит допущение о том, что - ожидаемая норма доходности, требуемая акционерами, -не растет, если фирма делает больше займов. Предположим, просто в качестве аргумента, что это верно. Тогда - средневзвешенные затраты на капитал, должны снижаться с ростом отношения заемного к собственному капиталу Обратимся, например, к рисунку 17-4, основанному на допущении, что акционеры требуют 12% доходности, вне зависимости от того, какова величина долга фирмы, а держатели облигаций всегда хотят получать 8%. Средневзвешенные затраты на капитал стартуют с 12% и снижаются в конце концов до 8%. Предположим, что операционная прибыль фирмы представляет собой равномерный бесконечный во времени поток, равный 100 ООО дол. в год. Тогда в начале стоимость фирмы равна: а в конце: 100 ООО 0,12 100 ООО 0,08 = 833 333 дол. = 1250 ООО дол. РИСУНОК 17-4 Если финансовый леверидж не оказывает влияния на ожидаемую норму доходности Гр требуемую акционерами, то средневзвешенные затраты на капитал - л, - снижаются с ростом займов фирмы. При 100% долга равна процентной ставке по займам Лд. Конечно, это абсурдный и совершенно нереальный случай. Норма доходности 0,12 0,08 г, = Ожидаемая доходность акций г, = Средневзвешенные затраты на капитал г = Ожидаемая доходность облигаций 0% долга D облигации V стоимость фирмы 100% долга |