|

|

|

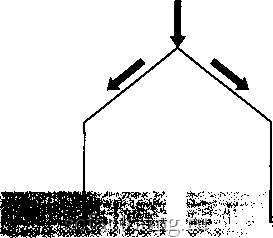

Факторинг Приведенная стоимость (1-TJ(1-TJ Это предполагает два особых случая. Первый: допустим, что весь доход по акциям исчерпывается дивидендами или что прибыль от приращения капитала реализуется немедленно. Тогда доходы по долговым обязательствам и акциям на уровне физических лиц облагаются по одной и той же эффективной ставке налога. Но при Т= относительное преимущество зависит только от ставки корпоративного налога: 1-Т 1 Относительное преимущество =---=-. (1-T )(1-TJ В этом случае мы можем забыть о налогах с физических лиц. Налоговое преимущество займов для корпораций точно соответствует расчетам ММ. Они Для более детального знакомства с вопросом см. главу 16, раздел 16-5. Отметим, что, для упрощения, мы не принимаем во внимание институциональных инвесторов, например банки, для которых установлена верхняя ставка на уровне 34%. Безусловно, банки защищают свои процентные доходы, выплачивая проценты кредиторам и вкладчикам. Конечно, персональные налоги снижают долларовую сумму налоговой защиты по процентам, выплачиваемым корпорациями, но соответствующая ставка дисконта для потоков денежных средств за вычетом налога с физических лиц будет также ниже. Если инвесторы хотят предоставлять ссуды с ожидаемой доходностью до удержания персональных налогов г, тогда они должны согласиться на доходность после удержания налогов Гр(1 - Г), где - предельная ставка индивидуального подоходного налога. Таким образом,мы можем посчитать стоимость налоговой защиты для случая постоянного размера долга после удержания налогов с физических лиц: Tx(r D)x(l-T ) Приведенная стоимость налоговой защиты =----- = TD. г,х(1-Т) Это возвращает нас к нашей предыдущей формуле стоимости фирмы: Стоимость фирмы=стоимость при финансировании за счет собственного капитала+TD. имеющих отнощение к корпорациям. Все налоги включают в себя также налоги на доходы держателей облигаций и акционеров, как физических лиц. На рисунке 18-1 показано, как леверидж влияет на корпоративные налоги и налоги с физических лиц. В зависимости от структуры капитала фирмы часть операционной прибыли будет поступать инвесторам либо в виде процентов по долговым обязательствам, либо в виде прибыли по акциям (дивидендов или приращения капитала), т. е. доллары могут попадать в любой из прямоугольников на рисунке 18-1. Отметим, что на рисунке 18-1 делается различие между - налоговой ставкой на доход физических лиц в виде процента, и Т-эффективной ставкой налога на доход физических лиц от прироста курсовой стоимости акций. Эти ставки равны, если доход по акциям полностью состоит из дивидендов. Но Т может быть меньще Т, если акции обеспечивают также приращение капитала. До Закона о реформе налоговой системы 1986 г верхняя ставка налога на прирост капитала составляла 20%, в то время как верхняя ставка налога на дивиденды и доход в виде процента - 50%. Закон установил одинаковую ставку налога как на реализованное приращение капитала, так и на дивиденды и проценты - верхняя ставка равна 28%. Однако налоги на приращение капитала можно отсрочить до момента продажи акций, так что верхняя эффективная ставка налога на приращение капитала бывает меньще 28%. Фирмы должны стремиться к формированию такой структуры капитала, которая бы максимизировала посленалоговую прибыль. Из рисунка 18-1 вы можете видеть, что займы корпораций выгодны, если 1 - больще, чем (1-Г) X (1-7); в противном случае - нет Относительное преимущество в налогообложении долговых обязательств перед акциями определяется так: Относительное налоговое преимущество долга = - Операционная прибыль 1,00 дол. Выплачена в виде процента  Или выплачена в виде дохода на акции  1.00 Т. / ( 1,00-7-) ((I ))< 11 )<Ь Держателю облигации lioo-r,- 7;д,оо- т,) = -.(i-.oo- rjd.oo- /;) Держателю акции РИСУНОК 18-1 От структуры капитала фирмы зависит, как распределяется операционная прибыль - либо в виде процента, либо в виде дохода по акциям. Проценты облагаются налогом только на уровне физических лиц. Доходы по акциям облагаются и на уровне корпораций и на уровне физических лиц. Однако Г ставка налога на доход по акциям, может быть меньше Т, ставки налога на доход физических лиц в виде процента. не исключали из своего анализа налоги с физических лиц. Их теория долга и налогов требует только, чтобы доход по долговым обязательствам и акциям облагался налогом по одной и той же ставке. Второй особый случай возникает, когда отсутствуют и корпоративные налоги, и налоги с физических лиц, что делает политику по управлению долгом незначимой. Это предполагает: 1-T=(1-TJ(1-TJ, так что: Относительное преимущество = 1-Т. (1-T,)(1-TJ Такой случай может произойти, только если Г, ставка корпоративного налога, будет меньше ставки персонального налога и если Т, эффективная ставка налога на доход по акциям, мала. В любом случае мы, видимо, имеем простой принцип для принятия практических решений. Формируйте структуру капитала фирмы так, чтобы операционная прибыль оказалась на рисунке 18-1 в прямоугольнике с наименьшим налогом. Теперь мы попытаемся понять на примерах, что же означает данный принцип. Политика управления задолженностью до и после реформы налоговой системы До Закона о реформе налоговой системы 1986 г ставка налога на прибыль корпораций составляла 46%, проценты и дивиденды облагались по ставкам до 50%. Верхняя ставка налога на приращение капитала составляла 20%. Эффективная ставка была меньше 20%, поскольку выплату этого налога можно отсрочить до момента продажи акций. Предположим, что весь доход по акции представляет собой нереализованную прибыль от прирашения капитала и что Т оказывается равной нулю. Если - ставка налога на доход в виде процента - равна 0,50, тогда: Проценты (в дол.) Доход по акции (в дол.)

1,00 0,46 0,54 О Преимущество акций = 0,04 Здесь акции имеют незначительное преимущество; стоит платить корпоративный налог по ставке 46%, чтобы избежать 50%-ного индивидуального налога на доход в виде процента. Закон о реформе налоговой системы снизил ставку налога на прибыль корпораций до = 0,34. Ставка налога на доход в виде процента для самых богатых инвесторов снизилась до = 0,28. Если мы внесем эти изменения, то получим: Проценты (в дол.) Доход по акции (в дол.) Прибьшь до уплаты налога Минус корпоративный налог по ставке 7=0,34 Прибьшь после уплаты корпоративного налога Налог с физических лиц при 7=0,28 и 7 =0 р pi Прибьшь после уплаты всех налогов

Преимущество долга = 0,06 |