|

|

|

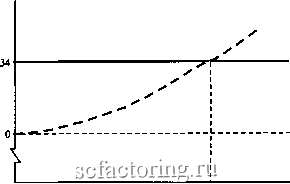

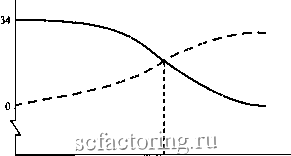

Факторинг Приведенная стоимость Налоговая ставка (в %)  Дополнительный налог,. выплаченный кредиторами X на дополнительный доллар процентных платежей (модель Миллера) Корпоративная налоговая защита для дополнительного доллара процентных платежей Дополнительный налог, выплаченный кредиторами на дополнительный доллар процентных платежей (модель ММ) Общая сумма Равновесная долга всех фирм сумма долга (модель Миллера) РИСУНОК 18-2 Компаниям стоит делать займы, если экономия на корпоративном налоге превышает дополнительный индивидуальный налог на доход предельного кредитора. ММ и Миллер расходятся только в вопросе о том, как этот дополнительный индивидуальный налог изменяется в зависимости от совокупного объема займов корпораций. желании учитывать и налоги на доходы физических лиц, если только бы они имели разумную модель, показывающую, как это делать. Появилась модель Миллера, подразумевающая, что инвесторы облагаются налогом по различным ставкам, но потакающая привычке финансовых менеджеров соверщенно забывать о налогах при выборе между облигациями и акциями. Возможно, модель слишком проста и не соответствует теперешнему налоговому законодательству Существует компромиссная теория, в которой сделана попытка соединить лучшие положения позиций ММ и Миллера. Мы начнем с рисунка 18-2. И ММ и Миллер согласились бы, что корпорации, имеющие долг, пользуются налоговой защитой, которая равна 34% от объема их процентных выплат. На рисунке 18-2 налоговая защита корпораций показана сплошной горизонтальной линией. Компаниям стоит выпускать больше облигаций, если налоговая защита корпораций превышает стоимость индивидуального налога для предельного кредитора. Стоимость налога представляет собой разницу между индивидуальным налогом этого кредитора и эффективной ставкой Тр по которой кредитор платил бы налог на доход по акции. Расхождение в позициях ММ и Миллера касается дополнительных индивидуальных налогов, которые платят держатели облигаций в отличие от держателей акций. ММ в неявном виде допускают, что индивидуальные подоходные налоги и по облигациям, и по акциям одинаковы. В этом случае налоговая защита корпораций всегда превышает дополнительный налог, выплачиваемый предельным кредитором, и компаниям следует делать как можно больше займов. Миллер допускает, что разные инвесторы подпадают под различные ставки налогов. Следовательно, когда растет объем долга корпораций, нужно убеждать инвесторов, на которых распространяются высокие налоговые ставки, держать облигации. На рисунке 18-2 стоимость налога для предельного кредитора показана направленной вверх пунктирной линией. Равновесная величина долга в модели Миллера достигается, когда выгоды корпоративного налога для заемщика равны стоимости индивидуального налога для предельного кредитора. Пока на все компании распространяется одинаковая ставка налога, не имеет значения, какие фирмы предлагают эти долговые обязательства. Мы условно изобразили равномерную кривую. На практике она может иметь ступенчатый вид. О влиянии других способов налоговой защиты на займы компаний см.: Н. DeAngelo and R. Masulis. Optimal Capital Structure Under ConJorate and Personal Taxation Journal of Financial Economics. 8: 5-29. March. 1980. Некоторые данные о средней предельной налоговой ставке фирм США см. в статье: Cordes and S.M. Sheffrin. Taxation and the Sectoral Allocation of Capital in the U.S. National Tax Journal. 34: 419-432. 1981. Но каким образом дополнительный налог, выплачиваемый кредиторами, может достичь 34 центов на доллар, когда предельная ставка налога составляет 28% для наиболее состоятельных инвесторов? Представляется, что линия налоговой защиты корпораций должна проходить ниже, чтобы наша компромиссная теория работала. Может быть, нам следует пересмотреть допущение о том, что налоговая защита корпораций, имеющих долг, постоянно равна 34% вне зависимости от величины займа. На практике очень немногие фирмы могут быть уверены в том, что им удастся показывать в будущем налогооблагаемую прибыль. Если фирма показывает убыток и не может списать его за счет прошлых налогов, налоговая защита ее процентных платежей должна быть отложена на будущее, чтобы ее можно было использовать позже. При этом фирма теряет временную стоимость денег Если трудности, испытываемые фирмой, достаточно серьезны, ожидание может стать постоянным и налоговая защита по процентным платежам будет потеряна навсегда. Отметим также, что займы - не единственный способ защиты от налогов. Для этой цели фирмы используют также ускоренный метод начисления амортизации на машины и оборудование. Инвестиции в нематериальные активы можно списывать сразу Так же обстоит дело и с отчислениями в пенсионный фонд фирмы. Чем больше фирма использует подобных способов защиты прибыли, тем ниже ожидаемая налоговая защита, сопровождающая займы . Если есть вероятность, что фирма понесет убытки, ожидаемая налоговая защита корпорационных прибылей будет меньше 34%. Чем больше фирма делает займов, тем более высока вероятность убытков и, следовательно, тем ниже ожидаемая налоговая защита . На рисунке 18-3 мы построили кривую налоговой защиты корпораций с учетом этого. Ожидаемая налоговая защита начинается с 34%, но снижается по мере увеличения объемов выпуска облигаций. Дополнительные налоги с физических лиц на проценты по облигациям мы продолжаем представлять направленной вверх кривой, но делаем допущение, что верхняя ее точка составляет 28%, что соответствует максимальной ставке индивидуального подоходного налога. Общий объем облигаций, намеченных к выпуску снова представлен в точке, в которой выгоды, в налогообложении предельного заемщика равны налоговым выплатам предельного кредитора, но это равновесие отличается от равновесия в модели Миллера тремя моментами. Первый: если у компаний нет уверенности в том, что они смогут воспользоваться всеми преимуществами налоговой защиты корпоративных прибьшей, общая сумма выпущенных облигаций будет меньше, чем предсказывает модель Миллера. (Точка пересечения на рисунке 18-3 расположена левее, чем на рисунке 18-2.) Второй: поскольку компании не могут быть уверены в том, что им удастся воспользоваться выгодами налоговой защиты, они не будут готовы предлагать такую высокую ставку процента по своим облигациям. (Пересечение на рисунке 18-3 расположено ниже, чем на рисунке 18-2.) Третий: налоговая защита прибылей одним фирмам может стоить дороже, чем другим. Фирмы, располагающие множеством способов налоговой защиты помимо процентных платежей и имеющие неопределенные перспективы на будущее, должны делать меньше займов, чем устойчиво прибыльные фирмы, чьи налогооблагаемые прибыли постоянно нуждаются в защите. РИСУНОК 18-3 Если у компаний нет твердой уверенности в будущих налогооблагаемых прибылях, ожидаемая экономия на корпоративном налоге будет меньше, равно как и объем последующих выпусков облигаций. Налоговая ставка (в %)  Равновесная сумма долга Дополнительный налог, выплаченный кредиторами на дополнительный доллф процентных платежей Ожидаемая величина налоговой защиты для дополнительного доллара процентных платежей Общая сумма долга всех фирм Те же фирмы, у которых имеются крупные накопленные убытки, подлежащие покрытию за счет будущих прибылей, вообще не должны делать займов. На каком основании такие фирмы стали бы склонять подлежащих налогообложению инвесторов держать их облигации, если они не в состоянии воспользоваться налоговой защитой по процентным платежам? Мы не претендуем на то, что полностью исчерпали тему На нащ взгляд, возможна промежуточная позиция, если вы не готовы согласиться либо с ММ, либо с Миллером. С нащей собственной точки зрения, существуют умеренные преимущества в налогообложении для корпораций, делающих займы, по крайней мере для тех, которые обоснованно полагают, что сумеют воспользоваться корпорационной налоговой защитой. В то же время компании, не рассчитывающие на то, что им удастся использовать налоговую защиту по нащему мнению, находятся в несколько невыгодном положении с точки зрения налогообложения. 18-3. ИЗДЕРЖКИ ФИНАНСОВЫХ ЗАТРУДНЕНИЙ Финансовые проблемы возникают, когда нарущаются обещания, данные кредиторам, или их выполнение затруднено. Иногда финансовые проблемы приводят к банкротству А иногда означают всего лищь скольжение по тонкому льду . Как мы увидим, финансовые трудности дорогостоящие. Инвесторы знают, что фирмы, прибегающие к заимствованию, могут испытывать финансовые затруднения, и это их беспокоит Это беспокойство отражается на текущей рыночной стоимости ценных бумаг левериджированных фирм: Стоимость фирмы стоимость при финансировании за счет собственного капитала приведенная -I- стоимость налоговой защиты приведенная стоимость издержек финансовых трудностей. Издержки финансовых трудностей зависят от вероятности краха и величины издержек, возникающих, если он все-таки происходит На рисунке 18-4 показано, как отнощение между выгодами, связанными с налогообложением, и издержками финансовых трудностей определяет оптимальную структуру капитала. Приведенная стоимость налоговой защиты сначала увеличивается с ростом объема займов фирмы. При умеренных уровнях долга вероятность финансовых проблем незначительна и поэтому приведенная стоимость издержек финансового затруднения невелика и преимущества в налогообложении доминируют Но в некоторой точке вероятность возникновения финансовых проблем при дополнительных займах начинает быстро расти, а издержки финансовых трудностей существенно снижают стоимость фирмы. Кроме того, если фирма не может быть твердо уверена в том, что ей удастся |