|

|

|

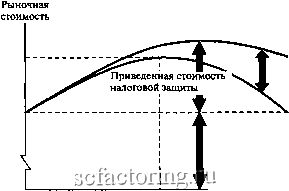

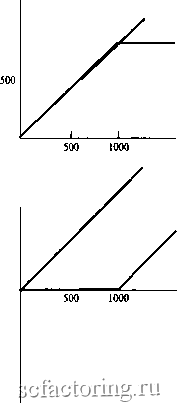

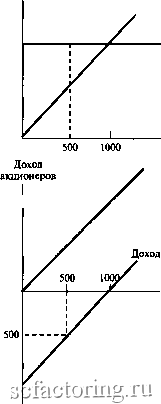

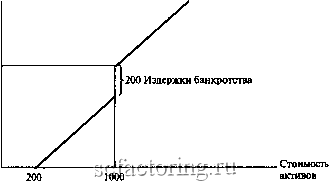

Факторинг Приведенная стоимость РИСУНОК 18-4 Стоимость фирмы равна ее стоимости при финансировании полностью за счет выпуска акций плюс приведенная стоимость налоговой защиты минус приведенная стоимость издержек финансовых трудностей. Менеджер должен выбрать такой коэффициент долговой нагрузки, который максимизировал бы стоимость фирмы.  Приведенная стоимость издержек финансовых трудностей Стоимость при финансировании только за счет собственного капитала Оптимальный коэффициент долговой нагрузки .Коэффициент долговой нагрузки извлечь пользу из корпорационной налоговой защиты, преимущества в налогообложении, которые дает долг, вероятно, уменьшаются и в конечном счете исчезают Теоретический оптимум достигается, когда приведенная стоимость экономии на налогах благодаря дополнительным займам точно компенсируется ростом приведенной стоимости издержек финансовых затруднений. Издержки финансовых трудностей включают в себя несколько отдельных статей. Далее мы определим эти издержки и попытаемся понять, чем они вызваны. Издержки банкротства Вы редко можете услышать что-нибудь приятное о банкротстве корпораций. Но почти во всем есть что-то хорошее. Банкротство корпорации наступает тогда, когда акционеры используют свое право на неплатежеспособность (невыполнение обязательств). Это ценное право; когда фирма попадает в беду ограниченная ответственность позволяет акционерам просто покинуть фирму оставив все проблемы ее кредиторам. Прежние кредиторы становятся новыми акционерами, а старые акционеры остаются ни с чем. При американской законодательной системе все акционеры корпораций автоматически несут ограниченную ответственность. Но предположим, что это было бы не так. Возьмем для примера две фирмы с одинаковыми активами, занимающиеся одинаковой деятельностью. У каждой фирмы имеются облигации в обращении, и каждая обещала выплатить в следующем году 1000 дол. (основную сумму долга и процентов). Но только одна из фирм пользуется ограниченной ответственностью. Другая же фирма нет; и ее акционеры несут полную личную ответственность за долговые обязательства фирмы. На рисунке 18-5 сравниваются возможные в следующем году поступления кредиторам и акционерам этих двух фирм. Различия возникают только в том случае, если стоимость активов какой-то из фирм в следующем году окажется меньше 1000 дол. Предположим, что в следующем году активы каждой компании будут стоить только 500 дол. В этом случае компания с ограниченной ответственностью не выполнит свои обязательства. Ее акционеры покинут фирму; их доход будет равен нулю. Кредиторы получат активы стоимостью 500 дол. Но акционеры фирмы с неограниченной ответственностью не могут ее покинуть. Они должны выжать из себя 500 дол. - разницу между стоимостью активов и требованиями держателей облигаций. Долг выплачивается в любом случае. Предположим, что компания с ограниченной ответственностью действительно становится банкротом. Конечно, ее акционеры огорчены, что их фирма стоит так мало, но проблемы текущей деятельности никак не затрагивают их финансы. При плохой текущей деятельности право стать банкротом - пра- ОГРАНИЧЕННАЯ Доход ОТВЕТСТВЕННОСТЬ держателей облигаций 1000 НЕОГРАНИЧЕННАЯ Доход ОТВЕТСТВЕННОСТЬ держателей облигаций  1000 Доход Стоимость активов Доход акционеров 1000 Доход Стоимость активов -1000  Доход Стоимость активов 1000 Стоимость активов -1000 РИСУНОК 18-5 Сравнение ограниченной и неограниченной ответственности двух одинаковых фирм. Если стоимости активов этих фирм меньше 1000 дол., акционеры компании с ограниченной ответственностью не выполняют свои обязательства и держатели облигаций фирмы становятся владельцами ее активов. Активы компании с неограниченной ответственностью остаются в распоряжении ее акционеров, но они должны залезть в свои кошельки, чтобы расплатиться с держателями облигаций. Совокупный доход и акционеров, и держателей облигаций обеих фирм одинаков. во на неплатежеспособность - становится ценной привилегией. Как показано на рисунке 18-5, акционеры с офаниченной ответственностью находятся в лучшем положении, чем акционеры с неофаниченной ответственностью. Пример показывает, какую ошибку часто допускают люди в оценке издержек банкротства. Банкротства воспринимаются как похороны корпорации. Плакальщики (кредиторы и главным образом акционеры) видят нынешнее отчаянное положение фирмы. Они думают о том, насколько действительно ценными были их ценные бумаги прежде и как мало они стоят теперь. Более того, они рассматривают утраченную стоимость как издержки банкротства. Но это ощибка. Снижение стоимости активов - вот что на самом деле надо оплакивать. Но это совсем не обязательно связано с финансами. Банкротство является всего лишь разрешенным законом способом присвоения кредиторами активов, когда снижение их стоимости фозит невыполнением обязательств. Банкротство не является причиной снижения стоимости. Оно всего лишь результат. РИСУНОК 18-6 Совокупный доход держателей ценных бумаг компании с ограниченной ответственностью. В случае неплатежеспособности издержки банкротства составляют 200 дол. (заштрихованная область на рисунке). Совокупный доход держателей облигаций иакций 1000 (обещанные выплаты держателям облигаций) Доход  Не путайте причину и следствие. Когда умирает человек, вы не станете рассматривать его похороны как причину смерти. Мы говорили, что банкротство является узаконенным способом поглощения фирмы кредиторами, когда фирма не выполняет свои обязательства. Издержки банкротства представляют собой издержки использования этого способа. На рисунке 18-5 вообще не показаны никакие издержки банкротства. Заметим, что лишь компания с ограниченной ответственностью имеет возможность не выполнить обязательства и стать банкротом. Но вне зависимости от того, что произойдет со стоимостью активов, совокупныеаохош держателей облигаций и держателей акций компании с ограниченной ответственностью всегда равны совокупным jyoxojym держателей облигаций и акционеров компании с неограниченной ответственностью. Таким образом, общая рыночная стоимость обеих фирм в настоящее время (в этом году) должна быть одинаковой. Конечно, акции первой стоят дороже акций второй благодаря тому что первая имеет право на невыполнение обязательств. Соответственно ее долговые обязательства стоят дешевле. Мы не претендуем на абсолютную реалистичность нашего примера. Существуют судебные издержки, и юристы не работают бесплатно. Предположим, что в случае неплатежеспособности судебные издержки и плата юристам составят 200 дол. Оплата производится за счет оставшейся стоимости активов фирмы. Таким образом, если стоимость активов составит 500 дол., кредиторам в конечном итоге достанутся только 300 дол. На рисунке 18-6 показаны совокупные jyoxojybi держателей облигаций и акций в следующем году за вычетом издержек банкротства. Выпуская рисковые облигации, компания с ограниченной ответственностью тем самым дала юристам и судам право предъявлять фирме претензии в случае невыполнения ею своих обязательств. Приведенная рыночная стоимость фирмы уменьшается на величину приведенной стоимости этих претензий. Легко увидеть, как возросший леверидж влияет на приведенную стоимость издержек финансовых затруднений. Если фирма делает больше займов, то ей приходится больше обещать держателям облигаций. Это ведет к увеличению вероятности невыполнения обязательств и повышению стоимости претензий юристов. Это увеличивает приведенную стоимость издержек финансовых трудностей и снижает приведенную рыночную стоимость компании. Издержки банкротства оплачиваются из кошельков акционеров. Кредиторы предвидят издержки и предвидят, что им придется покрывать эти издержки в случае неплатежеспособности фирмы. За это они заранее требуют компенсацию в виде более высоких доходов в период, когда фирма платежеспособна, |