|

|

|

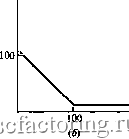

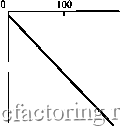

Факторинг Приведенная стоимость Стоимость опциона колл 100 - Стоимость опциона пут 100 (а) .Цена акции  Цена акции Стоимость акции Стоимость акции и опциона пут .Цена акции .Цена акции (в) (г) РИСУНОК 20-1 Результаты для владельцев опционов колл , пут и акций (показаны цветными линиями) зависят от цены акции, (а) Результат приобретения опциона колл при цене исполнения 100 дол. (б) Результат приобретения опциона пут с ценой исполнения 100 дол. (в) Результат покупки акции, (г) Результат покупки акции и опциона пут с ценой исполнения 100 дол.; это все равно что иметь опцион колл и 100 дол. в банке. обесценится и мы им просто не воспользуемся. С другой стороны, если цена акции окажется выше 100 дол., это даст нам возможность воспользоваться своим правом купить акции. В этом случае стоимость опциона будет равна рыночной цене акции за вычетом 100 дол., которые мы должны заплатить, чтобы купить этот опцион. Теперь давайте рассмотрим европейский опцион пут с той же ценой исполнения. Если опцион колл дает нам право купить акцию за 100 дол., то опцион пут дает нам право продать ее за 100 дол. Поэтому условия, при которых опцион пут будет ценен, прямо противоположны условиям, при которых ценным является опцион колл . Это видно из позиционного графика на рисунке 20-16. Если цена на акцию непосредственно перед сроком исполнения опциона окажется выше 100 дол., никто не захочет продавать акцию по этой цене. Наш опцион пут теряет стоимость. И наоборот, если цена акции окажется ниже 100 дол., будет выгодно купить акцию и затем воспользоваться правом продать ее за 100 дол. В этом случае стоимость опциона пут по истечении срока исполнения равна разнице между 100 дол., полученными от продажи, и рыночной ценой акции. Например, если акция стоит 60 дол., пут стоит 40 дол. Стоимость опциона пут в момент исполнения = = цена исполнения - рыночная цена акции = 100- 60= 40 дол. Наш третий вариант инвестирования связан с приобретением самих акций. Рисунок 20-1 в выдает мало секретов, показывая, что стоимость этих инвестиций всегда в точности равна рыночной стоимости акций. .Ценаакции О Стоимость позиции продавца  . Цена акции Стоимость позиции продавца  Цена акции -100- Стоимость позиции продавца РИСУНОК 20-2 Результаты для продавцов опционов колл , пут и акций (показаны цветными линиями) зависят от цены акции, (а) Результат продажи опциона колл с ценой исполнения 100 дол. (б) Результат продажи опциона пут с ценой исполнения 100 дол. (в) Результат короткой продажи акции. Продажа коллов , путов и акций Теперь давайте рассмотрим позицию инвестора, который продает эти инвестиции. Тот, кто продает, или выписывает , колл , обещает предоставить акции покупателю опциона по его требованию. Другими словами, активы покупателя являются обязательствами продавца. Если на момент исполнения цена на акцию окажется ниже цены исполнения опциона, покупатель не станет исполнять колл , а продавец освободится от обязательств. Если цена на акцию поднимется выше цены исполнения, покупатель исполнит опцион и продавец передаст ему акцию. Разница между ценой акции и ценой исполнения, уплаченной покупателем, составляет убыток продавца. Предположим, что цена исполнения равна 100 дол., а цена на акции составила 150 дол. Опцион колл будет исполнен. Продавец вынужден продать акции стоимостью 150 дол. всего лишь за 100 дол. и, следовательно, теряет 50 дол. Покупатель, разумеется, выигрывает 50 дол. В общем, убытки продавца становятся прибылью покупателя, и наоборот На рисунке 20-2о показаны доходы продавца. Заметим, что рисунок 20-2в представляет собой просто перевернутый рисунок 20-1 о. Точно так же мы можем обрисовать позицию инвестора, который продает, или выписывает , опцион пут , перевернув рисунок 20-15. Продавец опциона пут согласен заплатить 100 дол. за акцию, если этого потребует покупатель опциона. Очевидно, покупатель будет в безопасности, пока цена акции остается выше 100 дол., но потеряет деньги, если цена упадет ниже этой величины. Худшее, что может произойти, - это если акции совсем обесценятся. Тогда продавец будет обязан заплатить 100 дол. за акцию стоимостью О дол. Стоимость опциона будет равна -100 дол. Короткая продажа не так проста, как мы ее здесь описали. Например, продавец с короткой позицией , как правило, должен внести брокеру маржу т е. гарантийный взнос деньгами или ценными бумагами. Это дает брокеру гарантию, что продавец с короткой позицией сможет выкупить акции, когда настанет время это сделать. Приведенная стоимость вычисляется с использованием безрисковой процентной ставки. Это сумма, которую вы должны были бы инвестировать в казначейские векселя сегодня, чтобы реализовать цену исполнения по истечении срока опциона. И наконец, на рис 20-2 показана позиция тех, кто осуществляет короткую продажу акции. При короткой продаже продавцы торгуют акциями, которые им еще не принадлежат. Как говорят на Уолл-стрит: Коли чужое ты продал кому, Назад выкупай или топай в тюрьму. (Не who sells what Isnt his n Buys it back or goes to prison.) Поэтому в конце концов продавец с короткой позицией должен будет купить акции обратно. Короткая продажа приносит прибыль в случае падения цены и приводит к убыткам в случае ее роста*. Вы можете видеть, что рисунок 20-2в представляет собой перевернутый рисунок 20-1 е. 2С-2. РАЗЛИЧНЫЕ КОМБИНАЦИИ КОЛЛОВ , ПУТОВ И АКЦИЙ А теперь вернемся к покупателю опционов и посмотрим, что происходит, когда мы соединяем два вида инвестий вместе. Предположим, например, что наш портфель содержит и акцию, и опцион пут с ценой исполнения 100 дол. Мы можем определить стоимость каждого из компонентов портфеля, используя рисунки 20-16 и 20-1 е. Заметим, что если цена акции поднимается выше 100 дол., опцион пут теряет свою стоимость, и стоимость инвестиций будет равна цене акции. И наоборот, если цена акции падает ниже 100 дол., снижение стоимости акции будет полностью компенсировано ростом стоимости пута . На рисунке 20-1г мы показали общую стоимость владения этими двумя инструмента1ми. Этот рисунок может сообщить нам кое-что о связи между опционами колл и пут . Вы можете увидеть это, сравнив его с рисунком 20-1а. Независимо от того, какова цена акции, конечная стоимость наших комбинированных инвестиций в акцию и опцион пут ровно на 100 дол. больше стоимости инвестиций только в опцион колл . Другими словами, если вы 1) покупаете опцион колл и 2) откладываете достаточное количество денег, чтобы уплатить цену исполнения 100 дол. по истечении срока опциона, выделаете такие же инвестиции, как тот, кто купил акцию и опцион на ее продажу за 100 дол. В момент истечения срока опциона обе стратегии поставят инвестора перед выбором: либо 100 дол. деньгами, либо владение акцией. Поскольку два пакета приносят одинаковые доходы, они должны всегда продаваться по одинаковой цене. Отсюда следует базовое равенство для европейского опциона: Стоимость опциона колл + приведенная стоимость цены исполнения = = стоимость опциона пут + цена акции. В качестве повторения: это соотношение соблюдается потому, что результат стратегии: [купи колл , инвестируй приведенную стоимость цены исполнения в надежные активы] |